P2P (angl. peer-to-peer) skolinimas per pastaruosius metus tapo viena populiariausių alternatyvių investavimo formų Europoje. Daugelį žmonių vilioja galimybė uždirbti didesnę grąžą nei siūlo banko indėliai, taip pat reguliarios pasyvios pajamos iš paskolų palūkanų.

Tačiau, kaip ir bet kuri investicija, P2P skolinimas nėra be rizikos. Paskolų nevykdymas, platformų problemos, ekonomikos svyravimai ar netinkama strategija gali smarkiai sumažinti pelningumą arba net atnešti nuostolių. Gera žinia ta, kad didžiąją dalį šių rizikų galima reikšmingai sumažinti. Šiame tekste aptarsime svarbiausius būdus, kaip apsaugoti savo kapitalą ir investuoti į P2P atsakingiau, o pabaigoje pridėsime praktinį veiksmų planą bei atsakymus į dažniausius klausimus.

Kodėl svarbu valdyti P2P riziką

Daugelis pradedančiųjų susitelkia tik į galimą grąžą. Pamatę 10 procentų metinę grąžą, 12 procentų palūkanas ar 15 procentų pasiūlymą, jie dažnai pamiršta įvertinti galimus nuostolius. Skaičius akyse užgožia visa kita.

Patyrę investuotojai laikosi priešingos taisyklės: pirmiausia apsaugok kapitalą, ir tik tada galvok apie pelną. Tai nėra atsitiktinumas. Ilgalaikėje perspektyvoje būtent rizikos valdymas, o ne grąžos vaikymasis, dažniausiai lemia investavimo sėkmę. Prarastą kapitalą atkurti kur kas sunkiau nei jį išsaugoti. Praradus 50 procentų portfelio, jam atstatyti reikia ne 50, o net 100 procentų prieaugio. Būtent ši paprasta matematika ir verčia profesionalus pirmiausia galvoti apie apsaugą.

Rizikos ir grąžos santykis: pagrindinis dėsnis

Visame investavime galioja vienas nepajudinamas principas: didesnė grąža visada reiškia didesnę riziką. P2P rinkoje tai matosi ypač aiškiai. Užtikrintos nekilnojamojo turto paskolos siūlo nuosaikesnes palūkanas, dažnai apie 8 iki 11 procentų, nes investuotoją saugo realus turtas. Neapsaugotos vartojimo paskolos su aukštesnėmis palūkanomis kompensuoja didesnę tikimybę, kad dalis skolininkų nustos mokėti.

Suprasti šį santykį svarbu dėl vienos priežasties. Pamatę dvi paskolas, kurių viena žada 9 procentus, o kita 16 procentų, daugelis intuityviai renkasi antrąją. Tačiau papildomi 7 procentai nėra dovana. Tai rinkos kaina už gerokai didesnę riziką prarasti kapitalą. Brandus investuotojas klausia ne kiek galiu uždirbti, o kiek galiu prarasti ir ar man tai priimtina.

Reali grąža taip pat skiriasi nuo skelbiamos. Platformos rodo bruto palūkanų normą, tačiau galutinį rezultatą mažina vėluojančios paskolos, neatgautos lėšos ir mokesčiai. Todėl vertinant strategiją verta skaičiuoti grynąją grąžą, kuri jau įskaičiuoja blogų paskolų poveikį.

Kaip P2P atrodo greta kitų investicijų

P2P nėra nei geresnė, nei blogesnė priemonė už akcijas ar indėlius. Tai tiesiog kitokia priemonė, turinti savo vietą portfelyje. Banko indėlis yra saugus ir apdraustas iki 100 tūkstančių eurų, bet jo grąža kukli. Akcijos ir ETF fondai gali duoti didelę grąžą ilguoju laikotarpiu, tačiau jų vertė smarkiai svyruoja kasdien.

P2P paskolos atsiduria kažkur per vidurį. Jos generuoja reguliarius pinigų srautus iš palūkanų ir dažnai mažiau svyruoja nei akcijų rinka, nes nėra perkainojamos kiekvieną dieną. Vis dėlto tai apgaulingas ramumas: nors kaina nešokinėja, realios rizikos čia netrūksta. Būtent todėl P2P geriausiai veikia ne kaip vienintelė investicija, o kaip viena iš kelių portfelio dalių šalia akcijų, obligacijų ar nekilnojamojo turto.

Pagrindinės P2P investavimo rizikos

Prieš kalbant apie apsaugos priemones, verta trumpai prisiminti, su kuo kovojame. Paskolų nevykdymo rizika yra didžiausia P2P grėsmė. Skolininkai gali vėluoti mokėti, tapti nemokūs ar bankrutuoti, ir tada investuotojas negauna planuotų pinigų. Platformos rizika reiškia, kad net populiarios platformos gali susidurti su finansiniais sunkumais, reguliavimo problemomis ar veiklos nutraukimu. Likvidumo rizika kyla todėl, kad investuoti pinigai dažnai būna susieti su paskolos terminu. Jų negalima atsiimti bet kada, o parduoti antrinėje rinkoje kartais sudėtinga. Ekonominė rizika pasireiškia nuosmukio metu, kai daugėja nemokių klientų, krenta paskolų kokybė ir auga vėlavimų skaičius.

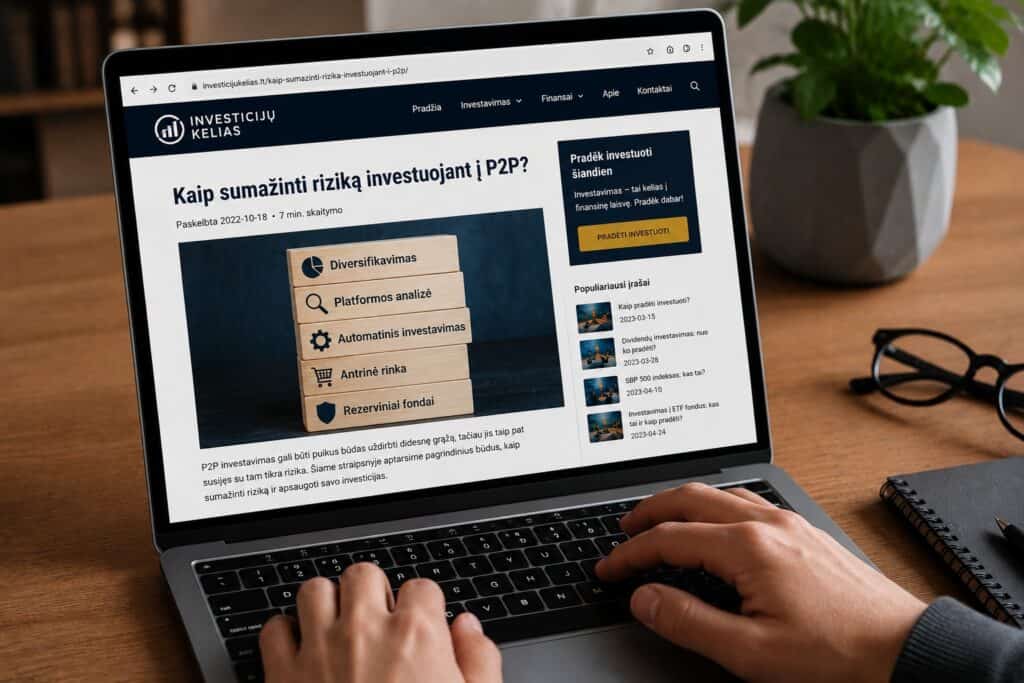

1. Diversifikuokite investicijas

Diversifikacija yra svarbiausia P2P investavimo taisyklė. Viena didžiausių pradedančiųjų klaidų, sudėti didelę sumą į vieną ar kelias paskolas. Jeigu bent viena jų tampa nemoki, nuostolis būna skaudus. Sprendimas paprastas. Vietoj 1000 eurų į vieną paskolą geriau investuoti po 10 eurų į 100 paskolų arba po 20 eurų į 50 paskolų. Tokiu būdu vienos paskolos problema vos paliečia bendrą portfelį, o jos poveikį lengvai padengia kitos sėkmingai grąžinamos paskolos. Tai paprasčiausias ir efektyviausias rizikos mažinimo įrankis.

Verta žinoti ir kitą diversifikacijos pjūvį: skaidymą pagal paskolų tipus. Jei portfelyje turite tik vartojimo paskolas, jis bus jautrus tiems patiems veiksniams, pavyzdžiui, gyventojų mokumo kritimui. Pridėję nekilnojamojo turto ar verslo paskolų, sumažinsite priklausomybę nuo vieno scenarijaus.

2. Investuokite per kelias platformas

Dar viena dažna klaida, visą kapitalą laikyti vienoje platformoje. Jeigu ji susidurtų su problemomis, rizikuotumėte visa investuota suma vienu metu. Todėl verta naudoti bent kelias platformas, kaip Mintos, Bondora ar EstateGuru. Toks paskirstymas reiškia, kad net jei viena platforma patirtų sunkumų, kitose esančios jūsų lėšos liktų nepaliestos. Tai tas pats diversifikacijos principas, tik taikomas ne paskoloms, o patiems tarpininkams.

3. Rinkitės patikimas ir reguliuojamas platformas

Prieš investuodami skirkite laiko platformos analizei. Verta įvertinti veiklos istoriją, reguliavimą, investuotojų atsiliepimus, finansinius rezultatus ir bendrą skaidrumą. Jeigu platforma slepia informaciją arba pateikia pernelyg optimistinius pažadus, tai aiškus pavojaus signalas. Ilgesnė veiklos istorija ir aiškus reguliavimas suteikia gerokai daugiau ramybės nei vien aukšta žadama grąža. Geriausios platformos neslepia ir savo blogų skaičių, pavyzdžiui, vėluojančių paskolų statistikos.

Konkretus patikrinimo sąrašas padeda. Pažiūrėkite, ar platforma turi reikiamas licencijas ir veikia priežiūros institucijų akiratyje, ar viešai skelbia audituotas finansines ataskaitas, kiek metų ji veikia rinkoje ir kaip elgėsi per ankstesnius sunkmečius. Platformos, išgyvenusios bent vieną ekonomikos nuosmukį be didelių skandalų, kelia gerokai daugiau pasitikėjimo nei visiškai naujos.

4. Nesivaikykite didžiausių palūkanų

Pradedantieji dažnai renkasi paskolas su didžiausiomis palūkanomis, manydami, kad taip uždirbs daugiausia. Tačiau galioja paprasta taisyklė: kuo didesnė grąža, tuo didesnė rizika. Jeigu viena paskola siūlo 8 procentus, o kita 18 procentų, antroji beveik visada bus gerokai rizikingesnė. Aukštos palūkanos yra atlygis būtent už padidintą tikimybę negauti pinigų atgal. Todėl svarbu ieškoti pusiausvyros tarp rizikos ir grąžos, o ne aklai gaudyti didžiausią procentą.

5. Naudokite Auto Invest funkciją

Daugelis platformų siūlo automatinį investavimą. Jo privalumai akivaizdūs: automatinė diversifikacija, mažiau emocinių sprendimų, efektyvus kapitalo paskirstymas ir sutaupytas laikas. Pradedantiesiems tai dažnai vienas geriausių sprendimų, nes sistema pati paskirsto lėšas pagal nustatytus kriterijus ir nepasiduoda godumui ar panikai. Vis dėlto patys kriterijai turi būti apgalvoti, nes automatika tik vykdo tai, ką jūs nurodote.

Emocijos investuojant kainuoja brangiausiai. Kai rinkoje pasirodo blogos naujienos, daugelis panikuoja ir skubiai parduoda paskolas su nuolaida, užfiksuodami nuostolį. Kai viskas klesti, įsivyrauja godumas ir noras sudėti pinigus į rizikingiausias, daugiausiai žadančias paskolas. Iš anksto nusistatyta strategija ir automatika padeda atsispirti abiem kraštutinumams.

6. Investuokite tik laisvas lėšas

Viena svarbiausių finansų taisyklių: neinvestuokite pinigų, kurių gali prireikti artimiausiu metu. P2P investicijos nėra visiškai likvidžios, tad jų greitai atsiimti dažnai neįmanoma. Todėl į P2P nereikėtų dėti avarinio fondo, pinigų būsto įnašui ar lėšų, skirtų netolimiems pirkiniams. Investuokite tik tą sumą, kurią galite ramiai palikti dirbti ilgesnį laiką, neateinant į konfliktą su savo kasdieniais finansiniais poreikiais.

7. Sukurkite avarinį fondą

Prieš pradedant investuoti rekomenduojama turėti santaupų rezervą. Dažniausiai patariama sukaupti 3–6 mėnesių išlaidų fondą. Toks rezervas atlieka svarbų vaidmenį. Jis padeda išvengti situacijų, kai netikėtai prireikus pinigų tenka skubiai parduoti investicijas, dažnai pačiu netinkamiausiu metu ir su nuostoliu. Avarinis fondas yra ta pagalvė, kuri leidžia jūsų P2P investicijoms ramiai bręsti.

8. Reinvestuokite palūkanas

Rizikos mažinimas nėra vien nuostolių vengimas. Svarbus ir kapitalo augimas. Reinvestuojant gautas palūkanas didėja investuotas kapitalas, pradeda veikti sudėtinių palūkanų efektas, o ilgainiui galimi pavieniai nuostoliai tampa lengviau kompensuojami augančia portfelio verte. Tai savotiška apsauga iš kitos pusės. Net jei kelios paskolos nepasiteisins, nuosekliai reinvestuojamos palūkanos padeda portfeliui augti ir atstatyti pusiausvyrą.

9. Nuolat stebėkite portfelį

Nors P2P laikomas gana pasyvia investicija, visiškai jį pamiršti nereikėtų. Reguliariai verta peržiūrėti vėluojančių paskolų skaičių, grąžos pokyčius, platformų naujienas ir bendras ekonomines tendencijas. Toks stebėjimas leidžia laiku pastebėti problemas ir prireikus pakoreguoti strategiją, pavyzdžiui, pakeisti rizikos lygį ar pristabdyti investicijas tam tikroje platformoje. Pasyvumas nereiškia visiško abejingumo.

Patogu nusistatyti reguliarų ritmą, pavyzdžiui, peržiūrėti portfelį kartą per mėnesį. Toks grafikas padeda nepamiršti investicijų, bet kartu apsaugo nuo pernelyg dažno tikrinimo, kuris dažnai skatina impulsyvius sprendimus. Stebėjimo tikslas yra ne nerimauti, o laiku pastebėti tendencijas.

10. Nepasikliaukite vien išpirkimo garantijomis

Kai kurios platformos siūlo vadinamąsias išpirkimo garantijas (angl. Buyback Guarantee). Tai reiškia, kad paskolos teikėjas įsipareigoja išpirkti vėluojančią paskolą. Tačiau svarbu suprasti tikrąją šios garantijos vertę. Tai nėra valstybės garantija. Ji priklauso nuo paskolos teikėjo finansinės būklės ir nesuteikia visiškos apsaugos. Jeigu pats teikėjas bankrutuoja, garantija gali tapti beverte. Todėl ja remtis galima, bet niekada negalima jos laikyti absoliučiu saugikliu.

11. Investuokite ilgam laikotarpiui

Trumpalaikiai rezultatai gali svyruoti. Vienais metais galite gauti 12 procentų grąžą, kitais, tik 8 procentus. Tai natūralu. Tačiau ilgalaikėje perspektyvoje rizika ir grąža pasiskirsto tolygiau, o atsitiktiniai svyravimai išsilygina. Būtent todėl P2P geriausiai tinka investuojant trejiems, penkeriems, dešimčiai metų ar net ilgiau. Ilgesnis horizontas suteikia portfeliui laiko atsigauti po sunkesnių laikotarpių ir leidžia visa jėga pasireikšti sudėtinių palūkanų efektui.

12. Mokykitės ir gilinkite žinias

Vienas efektyviausių būdų mažinti riziką yra nuolatinis mokymasis. Domėkitės investavimo principais, asmeninių finansų valdymu, ekonomikos naujienomis ir P2P rinkos pokyčiais. Logika paprasta: kuo daugiau žinote, tuo geresnius sprendimus priimate. Išsilavinęs investuotojas geriau atpažįsta pavojaus signalus, blaiviau vertina pasiūlymus ir rečiau pasiduoda emocijoms. Žinios čia yra pati pigiausia ir veiksmingiausia apsauga.

Mokesčiai Lietuvoje ir rizikos planavimas

Vienas dažnai pamirštamas rizikos aspektas yra mokesčiai. Pajamos iš P2P paskolų Lietuvoje apmokestinamos gyventojų pajamų mokesčiu, o palūkanos patenka į apmokestinamų pajamų kategoriją ir jas reikia deklaruoti. Galioja tam tikra neapmokestinamoji palūkanų suma, tačiau viršijus ją taikomas standartinis tarifas. Konkrečios ribos ir tarifai laikui bėgant gali keistis, todėl prieš pildant deklaraciją verta pasitikrinti aktualią informaciją Valstybinės mokesčių inspekcijos puslapyje arba pasikonsultuoti su buhalteriu.

Atskira problema yra nuostolių apskaita. Negrąžintų paskolų nuostoliai ne visada gali būti atimami iš apmokestinamų pajamų taip paprastai, kaip akcijų atveju. Tai reiškia, kad realią grąžą gali sumažinti situacija, kai mokestį mokate nuo gautų palūkanų, bet patirto nuostolio negalite pilnai įskaityti. Todėl tvarkinga savo investicijų ir pajamų apskaita yra ne biurokratija, o dalis protingo rizikos valdymo.

Praktinis veiksmų planas pradedančiajam

Teorija įgauna prasmę tik tada, kai virsta konkrečiais veiksmais. Pradėkite nuo nedidelės sumos, kurią galėtumėte prarasti be didelio skausmo, ir pirmuosius kelis mėnesius skirkite mokymuisi, kaip viskas veikia praktiškai. Pasirinkite vieną patikimą, ilgiau veikiančią platformą ir išstudijuokite jos vėluojančių paskolų statistiką.

Antrame etape išskaidykite kapitalą tarp daugybės smulkių paskolų ir įjunkite automatinį investavimą su apgalvotais kriterijais. Trečiame etape, kai jau jaučiatės užtikrintai, pridėkite antrą ar trečią platformą ir paskirstykite lėšas tarp skirtingų paskolų tipų bei šalių. Visą laiką laikykite atskirą avarinį fondą, kurio niekada neliesite investavimui. Toks laipsniškas kelias leidžia augti kartu su patirtimi ir išvengti skaudžių pradedančiojo klaidų.

Dažniausios klaidos, didinančios riziką

Penki įpročiai, kurie tyliai didina jūsų nuostolių tikimybę:

- Investavimas į vieną paskolą. Tiesiogiai didina galimus nuostolius.

- Viso kapitalo laikymas vienoje platformoje. Sukuria papildomą platformos riziką.

- Per didelės grąžos siekimas. Dažnai veda prie rizikingiausių paskolų pasirinkimo.

- Emociniai sprendimai. Panika ir godumas yra vieni didžiausių investuotojo priešų.

- Rizikos nevertinimas. Neužtenka analizuoti tik galimą pelną, reikia žiūrėti ir į galimą nuostolį.

Ar galima visiškai išvengti rizikos

Ne. Visos investicijos turi riziką, ir P2P nėra išimtis. Tačiau tinkamai valdant portfelį galima reikšmingai sumažinti nuostolių tikimybę, stabilizuoti grąžą ir apsaugoti kapitalą. Būtent todėl profesionalūs investuotojai daugiausia dėmesio skiria ne maksimaliai grąžai, o rizikos kontrolei. Jie supranta, kad ilgalaikę sėkmę kuria ne pavieniai didelio pelno laimėjimai, o nuoseklus, disciplinuotas rizikos valdymas.

Dažniausiai užduodami klausimai

Ar galima prarasti visus pinigus investuojant į P2P? Teoriškai taip, bet praktiškai tinkamai diversifikuotas portfelis tai daro labai mažai tikėtiną. Jei lėšos paskirstytos tarp šimtų paskolų ir kelių platformų, visus pinigus prarasti būtų galima tik įvykus daugybei nesėkmių vienu metu. Būtent diversifikacija ir paverčia šią katastrofišką riziką valdoma.

Kiek pinigų reikia, kad pradėčiau saugiai investuoti? Saugumą lemia ne suma, o jos paskirstymas. Daugelyje platformų pradėti galima vos nuo 10 ar 50 eurų. Svarbiau, kad ir kuklią sumą paskirstytumėte tarp daugelio paskolų, o ne sudėtumėte ją į vieną.

Ar išpirkimo garantija reiškia, kad nieko neprarasiu? Ne. Išpirkimo garantija nėra valstybės draudimas. Ji galioja tik tol, kol ją suteikęs paskolos teikėjas yra mokus. Teikėjui bankrutavus garantija gali tapti beverte, todėl ja remtis galima, bet ne aklai pasikliauti.

Kuriam laikotarpiui geriausia investuoti į P2P? P2P labiausiai tinka ilgalaikiam investavimui, dažniausiai nuo trejų iki dešimties metų ar ilgiau. Ilgesnis horizontas išlygina trumpalaikius svyravimus ir leidžia pasireikšti sudėtinių palūkanų efektui.

Išvada

P2P investavimas gali būti puikus būdas uždirbti pasyvias pajamas ir paįvairinti investicinį portfelį, tačiau sėkmė priklauso nuo gebėjimo valdyti riziką. Svarbiausi principai yra šie: diversifikuokite paskolas, naudokite kelias platformas, rinkitės patikimus operatorius, nesivaikykite didžiausių palūkanų, investuokite tik laisvas lėšas, reinvestuokite uždirbtas palūkanas ir mąstykite ilgalaikėje perspektyvoje. Laikantis šių taisyklių galima ne tik sumažinti galimus nuostolius, bet ir sukurti stabilesnį bei tvaresnį portfelį, kuris ilgainiui padės siekti finansinės nepriklausomybės.