P2P skolinimas (angl. peer-to-peer lending) per pastarąjį dešimtmetį iš nišinės fintech naujovės išaugo į rimtą investavimo kanalą, kuriuo naudojasi šimtai tūkstančių žmonių visoje Europoje. Lietuvoje šis modelis populiarėja ypač sparčiai, nes siūlo palūkanų normas, kurios gerokai lenkia banko indėlius, o pradėti galima su keliasdešimt eurų.

Šiame straipsnyje rasite viską, ką reikia žinoti prieš investuojant į P2P paskolas: kaip veikia sistema, kokios platformos vertos dėmesio, kokia reali grąža, su kokiomis rizikomis susidursite ir kaip jas suvaldyti.

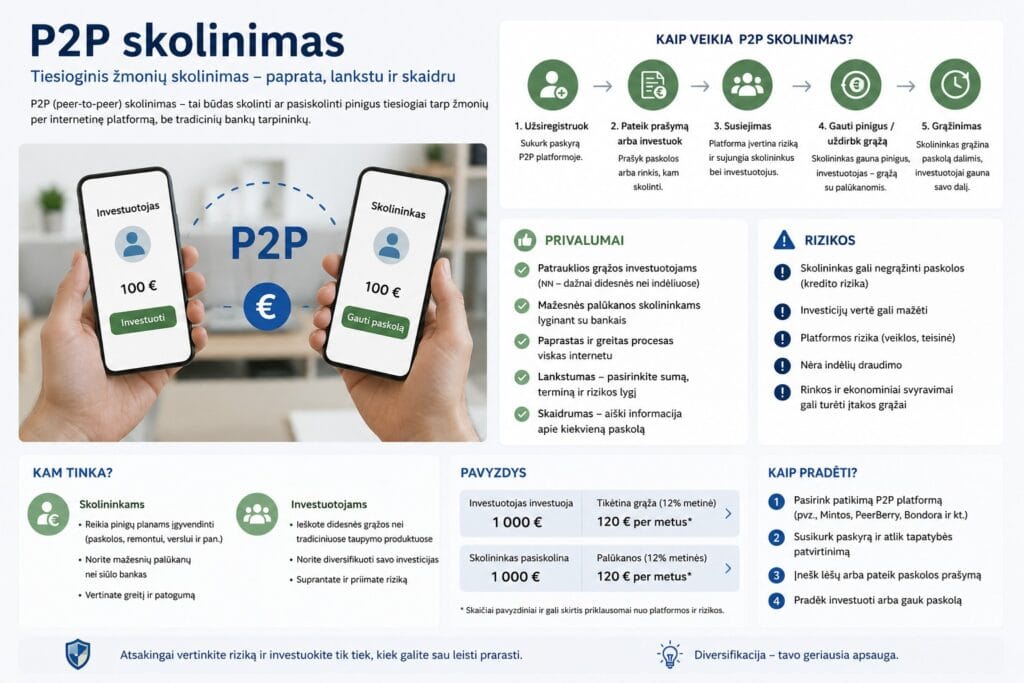

Kas yra P2P skolinimas ir kaip jis atsirado

P2P skolinimas, arba tarpusavio skolinimas, yra finansinis modelis, kuriame privatūs asmenys skolina pinigus kitiems privatiems asmenims arba verslams, aplenkdami tradicinius bankus. Visą procesą tvarko internetinė platforma, kuri suporuoja skolintojus (investuotojus) su besiskolinančiais.

Pirmos P2P platformos atsirado Jungtinėje Karalystėje ir JAV apie 2005 metus. „Zopa” Didžiojoje Britanijoje ir „Prosper” bei „LendingClub” JAV buvo pionieriai. Europoje, ypač Baltijos šalyse, bumas prasidėjo apie 2015–2017 metus, kai atsirado tokios platformos kaip „Mintos”, „Twino”, „PeerBerry” ir „Bondora”.

Pagrindinė idėja paprasta: bankai uždirba iš skirtumo tarp indėlių palūkanų (kurias moka jums) ir paskolų palūkanų (kurias ima iš skolininkų). P2P platforma šį tarpininką pašalina. Investuotojas gauna didesnę grąžą nei banko indėlyje, o besiskolinantis dažnai sumoka mažesnes palūkanas nei banke.

Kaip veikia P2P skolinimo procesas

Procesas susideda iš kelių aiškių žingsnių:

1. Registracija platformoje. Investuotojas susikuria paskyrą P2P platformoje, pateikia asmens duomenis ir praeina tapatybės patvirtinimą (KYC procedūrą).

2. Lėšų įnešimas. Pinigai pervedami į platformos sąskaitą banko pavedimu. Daugelis platformų priima pervedimus eurais be jokių komisinių.

3. Paskolų pasirinkimas. Investuotojas renkasi, į kokias paskolas investuoti. Galima rinktis rankiniu būdu arba naudoti automatinio investavimo įrankį (auto-invest), kuris pagal nustatytus kriterijus automatiškai paskirsto pinigus.

4. Palūkanų gavimas. Skolininkas moka mėnesines įmokas, iš kurių investuotojas gauna palūkanas. Priklausomai nuo paskolos tipo, grąžinimas gali būti mėnesinis, ketvirtinis arba vienkartinis paskolos pabaigoje.

5. Pinigų išsiėmimas. Uždirbtus pinigus ir grąžintą pagrindinę sumą galima bet kada pervesti atgal į banko sąskaitą arba reinvestuoti į naujas paskolas.

P2P skolinimo dalyviai: kas yra kas

Sistemoje veikia trys pagrindinės šalys:

Investuotojas (skolintojas) – asmuo, kuris investuoja savo pinigus tikėdamasis grąžos. Tai galite būti jūs.

Skolininkas – asmuo arba verslas, kuriam reikia paskolos. Tai gali būti vartojimo paskola, verslo paskola, automobilio paskola ar net nekilnojamojo turto paskola.

Paskolų davėjas (loan originator) – daugelyje Europos P2P platformų veikia tarpininkai, vadinami paskolų davėjais. Tai finansų įmonės, kurios pačios išduoda paskolas skolininkams ir tik vėliau jas „perkelia” į P2P platformą, kur investuotojai gali jas finansuoti. Tokie paskolų davėjai dažnai suteikia vadinamąją atpirkimo garantiją (buyback guarantee).

Platforma – technologinė infrastruktūra, kuri sujungia visas šalis, tvarko mokėjimus, teikia analitikos įrankius ir prižiūri procesą.

Populiariausios P2P platformos Europoje ir Lietuvoje

Rinkoje veikia dešimtys platformų, bet ne visos vertos dėmesio. Štai keletas labiausiai žinomų:

Mintos – viena didžiausių P2P platformų Europoje, įsikūrusi Latvijoje. Siūlo paskolas iš daugiau nei 60 paskolų davėjų, veikiančių įvairiose šalyse. 2021 m. gavo investicinės platformos licenciją iš Latvijos finansų reguliuotojo (FCMC). Vidutinė metinė grąža svyruoja apie 8–11 %.

PeerBerry – Lietuvos ir Latvijos šaknų platforma, kuri yra susijusi su „Aventus Group”. Pasižymi stabilumu, mažu vėluojančių paskolų kiekiu ir paprasta sąsaja. Vidutinė grąža apie 9–12 %.

Bondora (Go & Grow) – Estijos platforma, siūlanti „Go & Grow” produktą su fiksuota 6,75 % metine grąža ir greitu pinigų išsiėmimu. Tinka pradedantiesiems, kurie nori paprastumo.

Esketit – palyginti nauja platforma, susieta su „Creamfinance” grupe. Siūlo paskolas iš Jordanijos, Latvijos ir kitų šalių, su grąža apie 10–14 %.

Debitum Network – Latvijos platforma, turinti investicinės platformos licenciją. Orientuota į verslo paskolas, grąža apie 9–11 %.

Profitus – lietuviška nekilnojamojo turto finansavimo platforma, veikianti pagal sutelktinio finansavimo (crowdfunding) modelį. Grąža apie 8–11 %, investicijos užtikrintos nekilnojamojo turto įkeitimu.

Heavy Finance – lietuviška platforma, finansuojanti žemės ūkio paskolas. Grąža gali siekti 10–14 %, paskolos užtikrintos žemės ūkio paskirties žemės įkeitimu.

Kokios grąžos galima tikėtis

Vidutinė metinė P2P skolinimo grąža Europoje 2024–2026 metų laikotarpiu svyruoja nuo 7 iki 14 %, priklausomai nuo platformos, paskolų tipo ir rizikos lygio.

Palyginimui:

- Banko terminuotas indėlis Lietuvoje: apie 2–3,5 %

- Vyriausybės obligacijos: apie 3–4 %

- Akcijų rinkos ilgalaikė vidutinė grąža (S&P 500): apie 8–10 %

- P2P skolinimas: apie 7–14 %

Svarbu suprasti, kad aukštesnė grąža visada susijusi su aukštesne rizika. P2P paskolos nėra draudžiamos indėlių draudimo fondo, todėl prarastos investicijos negrąžinamos.

P2P skolinimo privalumai

Aukštesnė grąža nei tradiciniuose produktuose. Palyginus su banko indėliais, P2P skolinimas siūlo kelis kartus didesnę grąžą. Net konservatyviai investuojant galima gauti 7–9 % per metus.

Maža pradinė investicija. Daugelyje platformų galima pradėti nuo 10 eurų. Tai leidžia išbandyti sistemą be didelio įsipareigojimo.

Pasyvios pajamos. Naudojant auto-invest funkciją, visas procesas vyksta automatiškai. Nereikia kasdien tikrinti portfelio ar priimti sprendimų.

Diversifikacija. P2P paskolos leidžia paskirstyti investicijas per dešimtis ar šimtus paskolų skirtingose šalyse, skirtinguose sektoriuose ir su skirtingais paskolų davėjais.

Paprastumas. Pradėti investuoti P2P platformoje paprasčiau nei atidaryti investicinę sąskaitą vertybinių popierių biržoje. Registracija užtrunka 10–15 minučių.

Trumpi paskolų terminai. Daugelis vartojimo paskolų trunka nuo 1 iki 24 mėnesių, todėl investuotas kapitalas grįžta palyginti greitai.

P2P skolinimo rizikos

Platformos žlugimo rizika. Jei pati P2P platforma bankrutuoja, investuotojų pinigai gali būti prarasti. Tai ne teorinė grėsmė: 2020–2022 m. žlugo kelios platformos, tarp jų „Grupeer”, „Envestio” ir „Kuetzal”.

Paskolų davėjo nemokumo rizika. Net jei platforma veikia, paskolų davėjas gali tapti nemokus. Tada atpirkimo garantija tampa bevertė, nes ją suteikė ta pati įmonė, kuri nebegali mokėti.

Skolininko nemokumas (default). Skolininkas gali nustoti mokėti. Nors daugelis platformų siūlo atpirkimo garantiją, ji neapsaugo nuo visų nuostolių.

Likvidumo rizika. Kai kuriose platformose pinigus išsiimti galima tik pasibaigus paskolos terminui. Jei reikia pinigų skubiai, gali tekti parduoti paskolas antrinėje rinkoje su nuolaida arba laukti.

Valiutos rizika. Jei investuojate į paskolas, denominuotas kita valiuta (pvz., Kazachstano tengė ar Meksikos pesas), valiutų kursų svyravimai gali sumažinti grąžą.

Reguliavimo neapibrėžtumas. P2P sektorius vis dar formuojasi. ES sutelktinio finansavimo reglamentas (ECSP) įnešė daugiau aiškumo, bet reguliavimo pokyčiai gali pakeisti žaidimo taisykles.

Kaip sumažinti P2P skolinimo riziką

Diversifikuokite plačiai. Neinvestuokite daugiau nei 1–2 % portfelio į vieną paskolą. Paskirstykite investicijas per kelias platformas, kelis paskolų davėjus ir kelias šalis.

Rinkitės licencijuotas platformas. Platformos, turinčios investicinės platformos arba sutelktinio finansavimo licenciją (pvz., Mintos, Debitum Network, Profitus), yra prižiūrimos reguliuotojų ir privalo laikytis griežtesnių taisyklių.

Tikrinkite paskolų davėjus. Prieš investuodami peržiūrėkite paskolų davėjo finansines ataskaitas, pelningumą ir istoriją. Jei informacijos trūksta arba ji neaiški, geriau vengti.

Pradėkite nuo mažų sumų. Nesvarbu, kiek turite investuoti, pirmąjį mėnesį skirkite nedidelę sumą ir stebėkite, kaip veikia sistema.

Neinvestuokite pinigų, kurių greitai prireiks. P2P skolinimas nėra taupomoji sąskaita. Laikykite atsarginį fondą atskirai ir į P2P skirkite tik laisvas lėšas.

Sekite naujienas. P2P bendruomenės, tinklaraščiai (pvz., „Explore P2P”, „P2P Empire”) ir forumai padeda laiku pastebėti problemas su konkrečiomis platformomis ar paskolų davėjais.

Mokesčiai nuo P2P pajamų Lietuvoje

Lietuvoje P2P skolinimo pajamos apmokestinamos kaip palūkanų pajamos. 2026 m. galiojantis gyventojų pajamų mokesčio tarifas palūkanoms yra 15 %.

Kas tai reiškia praktiškai: jei per metus uždirbote 500 eurų palūkanų iš P2P platformų, privalote sumokėti 75 eurų GPM.

Keletas svarbių aspektų:

- Pajamas reikia deklaruoti metinėje pajamų deklaracijoje (GPM308 forma).

- Kai kurios platformos (pvz., Mintos) pateikia metinę ataskaitą, kurią galima naudoti deklaruojant.

- Jei platforma veikia kitoje ES šalyje ir ten buvo išskaičiuotas mokestis, galima pasinaudoti dvigubo apmokestinimo išvengimo sutartimis.

- Nuostoliai vienoje platformoje paprastai negali būti atimami iš pelno kitoje, nebent tai ta pati investicinio tipo sąskaita.

Rekomenduojama pasikonsultuoti su mokesčių konsultantu, ypač jei investuojate per kelias platformas skirtingose šalyse.

P2P skolinimas vs. kitos investavimo formos

P2P vs. banko indėlis. Banko indėlis draustas iki 100 000 eurų, P2P paskolos – ne. Banko indėlio grąža 2–3,5 %, P2P – 7–14 %. Banko indėlis tinka trumpalaikiam taupymui, P2P – aktyvesniam investavimui.

P2P vs. akcijos. Akcijos turi ilgalaikį augimo potencialą ir yra likvidžios (galima greitai parduoti biržoje). P2P siūlo reguliarų pinigų srautą (mėnesines palūkanas), bet yra mažiau likvidus. Abu variantai gerai dera viename portfelyje.

P2P vs. ETF fondai. ETF fondai suteikia plačią diversifikaciją, yra reguliuojami ir likvidūs. P2P siūlo aukštesnę nominalią grąžą, bet su didesne rizika. Protinga strategija: didžiąją dalį skirti ETF, dalį – P2P.

P2P vs. nekilnojamasis turtas. NT reikalauja didelių pradinių investicijų ir aktyvaus valdymo. P2P per tokias platformas kaip „Profitus” ar „EstateGuru” leidžia investuoti į NT projektus nuo 50–100 eurų.

Kaip pradėti investuoti į P2P: žingsnis po žingsnio

Žingsnis 1: Pasirinkite platformą. Pradedantiesiems rekomenduojamos platformos su ilga istorija ir reguliuotojo licencija: Mintos, PeerBerry, Bondora arba Profitus (jei domina NT).

Žingsnis 2: Užsiregistruokite. Pateikite asmens duomenis, įkelkite tapatybės dokumentą. Procesas paprastai užtrunka 1–2 darbo dienas.

Žingsnis 3: Perveskite pinigus. Atlikite SEPA pavedimą iš savo banko sąskaitos. Pinigai paprastai pasiekia platformą per 1–2 darbo dienas.

Žingsnis 4: Nustatykite auto-invest. Pasirinkite kriterijus: palūkanų norma (pvz., nuo 8 %), paskolos terminas (pvz., iki 24 mėn.), šalis, paskolų davėjas, atpirkimo garantija. Platforma automatiškai investuos pagal šiuos parametrus.

Žingsnis 5: Stebėkite portfelį. Kartą per mėnesį peržiūrėkite savo investicijas: kiek vėluojančių paskolų, kokia faktinė grąža, ar paskolų davėjai veikia stabiliai.

Žingsnis 6: Reinvestuokite arba išsiimkite. Grąžintas lėšas galite reinvestuoti (sudėtinių palūkanų efektas) arba pervesti į banko sąskaitą.

Atpirkimo garantija: apsauga ar iliuzija?

Daugelis P2P platformų siūlo atpirkimo garantiją (buyback guarantee). Tai reiškia, kad jei skolininkas vėluoja mokėti ilgiau nei 60 dienų, paskolų davėjas atperka paskolą iš investuotojo, grąžindamas investuotą sumą ir sukauptas palūkanas.

Skamba puikiai, bet yra niuansų:

- Garantiją suteikia paskolų davėjas, ne platforma. Jei paskolų davėjas bankrutuoja, garantija neveikia.

- Garantija nėra draudimas. Ji nėra reguliuojama kaip draudimo produktas ir neturi jokio atsarginio fondo.

- Ne visi paskolų davėjai vienodai patikimi. Prieš pasitikėdami garantija, patikrinkite paskolų davėjo finansinę būklę.

Atpirkimo garantija yra naudinga papildoma apsaugos priemonė, bet ji neturėtų būti vienintelė priežastis investuoti į konkrečią paskolą.

P2P skolinimo ateitis: ko tikėtis 2026 m. ir vėliau

Kelios tendencijos formuoja P2P skolinimo rinką artimiausiu metu:

Griežtesnis reguliavimas. ES sutelktinio finansavimo reglamentas (ECSP), įsigaliojęs 2023 m., reikalauja, kad platformos turėtų licencijas ir laikytųsi investuotojų apsaugos taisyklių. Tai iš rinkos pašalina silpnesnius žaidėjus ir didina pasitikėjimą.

Konsolidacija. Mažesnės platformos jungiasi arba užsidaro. Liks stipriausi žaidėjai su aiškiais verslo modeliais ir skaidriais finansais.

Institucinių investuotojų dalyvavimas. Vis daugiau institucinių investuotojų (fondų, šeimos biurų) investuoja per P2P platformas, kas didina rinkos apimtis ir profesionalumą.

Technologinės inovacijos. Platformos diegia pažangesnius rizikos vertinimo modelius (naudodamos mašininį mokymąsi), gerina vartotojo patirtį ir siūlo naujus produktus (pvz., frakcines obligacijas).

Palūkanų normų aplinka. Centrinių bankų palūkanų normų pokyčiai tiesiogiai veikia P2P grąžą. Jei bazinės palūkanos mažėja, P2P paskolos tampa patrauklesnės, palyginus su indėliais.

Dažniausiai užduodami klausimai apie P2P skolinimą

Ar P2P skolinimas legalus Lietuvoje?

Taip. P2P skolinimas yra legalus. Platformos, veikiančios ES, privalo laikytis ECSP reglamento ir turėti atitinkamas licencijas.

Ar galiu prarasti visus pinigus?

Teoriškai – taip, jei platforma ir visi paskolų davėjai žlugtų vienu metu. Praktiškai, diversifikuojant per kelias platformas ir paskolų davėjus, tokia tikimybė labai maža.

Kiek pinigų reikia pradėti?

Daugelyje platformų minimali investicija yra 10 eurų. Rekomenduojama pradėti nuo 100–500 eurų, kad galėtumėte pakankamai diversifikuoti.

Ar P2P tinka ilgalaikiam investavimui?

P2P gali būti ilgalaikės strategijos dalis, bet neturėtų sudaryti didžiosios portfelio dalies. Daugelis finansų ekspertų rekomenduoja skirti ne daugiau kaip 10–20 % investicinio portfelio P2P paskoloms.

Kaip apmokestinamos P2P pajamos?

Lietuvoje palūkanų pajamos apmokestinamos 15 % GPM tarifu. Pajamos deklaruojamos metinėje pajamų deklaracijoje.

Praktiniai patarimai patyrusiems P2P investuotojams

Jei jau turite patirties ir norite optimizuoti savo strategiją:

- Stebėkite „skin in the game” rodiklį. Kai kurie paskolų davėjai patys investuoja dalį lėšų į paskolas, kurias platina. Tai geras ženklas, rodantis, kad jie pasitiki savo skolininkais.

- Naudokite antrinę rinką taktiškai. Kai kuriose platformose (pvz., Mintos) galima pirkti paskolas su nuolaida antrinėje rinkoje, kas padidina efektyvią grąžą.

- Sekite paskolų davėjų reitingus. Mintos ir kai kurios kitos platformos teikia paskolų davėjų vertinimus. Jei reitingas krenta, apsvarstykite galimybę sumažinti ekspoziciją tam davėjui.

- Skaičiuokite XIRR, ne paprastą grąžą. XIRR (vidinė grąžos norma) tiksliau atspindi faktinę grąžą, nes atsižvelgia į pinigų srautų laiką.

- Turėkite „exit” planą. Žinokite, per kiek laiko galite pasitraukti iš kiekvienos platformos. Trumpesnių paskolų portfelis leidžia greičiau išsiimti lėšas, jei prireiktų.

Šis straipsnis apima pagrindinius P2P skolinimo aspektus, bet kiekvieno investuotojo situacija skirtinga. Prieš investuodami įvertinkite savo finansinę situaciją, rizikos toleranciją ir investavimo tikslus. Kokia jūsų patirtis su P2P platformomis, ir kokius klausimus dar norėtumėte išnagrinėti giliau?