Kiekvienas, turintis laisvų lėšų, anksčiau ar vėliau susiduria su tuo pačiu klausimu: kur investuoti? Pasirinkimų spektras platus, nuo banko indėlio iki kriptovaliutų, nuo nekilnojamojo turto iki rizikos kapitalo fondų. Per pastarąjį dešimtmetį prie šio spektro tvirtai prisijungė ir P2P (tarpusavio) skolinimas, kuris siūlo investuotojams galimybę skolinti pinigus tiesiogiai kitiems asmenims ar įmonėms per internetines platformas.

Bet kaip P2P skolinimas atrodo šalia kitų populiarių investavimo formų? Kur jis pranašesnis, o kur nusileidžia? Ir svarbiausia: kokį vaidmenį P2P skolinimas turėtų atlikti jūsų investiciniame portfelyje?

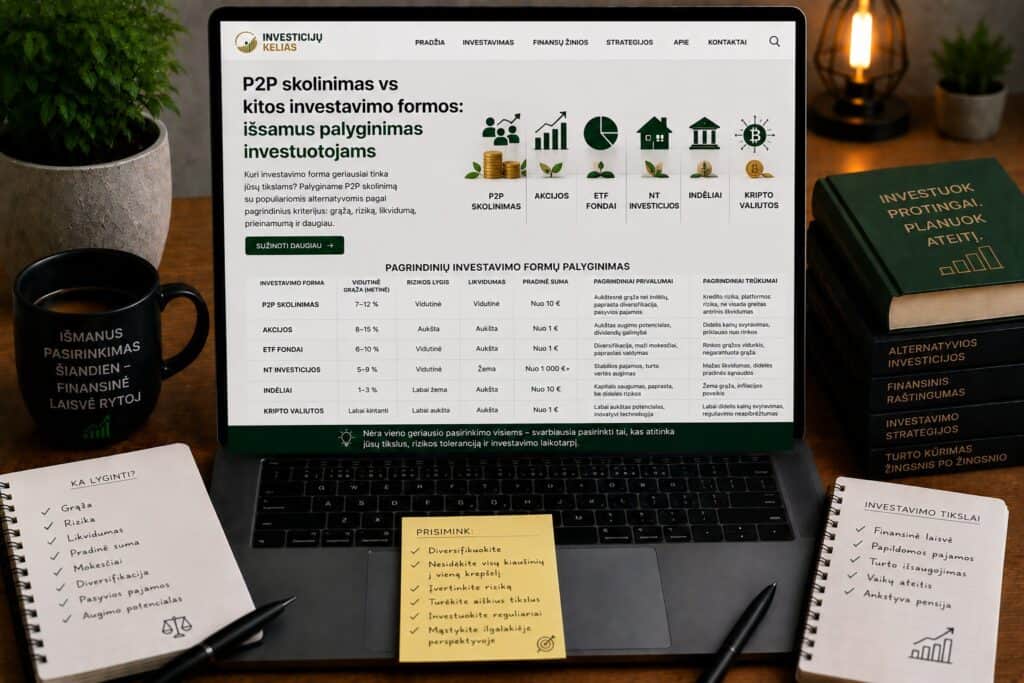

Šiame straipsnyje palyginame P2P skolinimą su šešiomis populiariausiomis investavimo formomis, analizuodami grąžą, riziką, likvidumą, reikalaujamą laiko ir žinių lygį, mokesčius ir kitus parametrus.

Vertinimo kriterijai: kaip lyginsime

Prieš gilinantis į kiekvieną palyginimą, apibrėžkime kriterijus, pagal kuriuos vertinsime kiekvieną investavimo formą:

- Vidutinė metinė grąža. Kiek investuotojas gali tikėtis uždirbti per metus, remiantis istoriniais duomenimis.

- Rizikos lygis. Kokia tikimybė patirti nuostolių ir koks galimas jų mastas.

- Likvidumas. Kaip greitai investuotojas gali paversti investiciją grynaisiais pinigais.

- Minimalus pradinis kapitalas. Kokia mažiausia suma, reikalinga pradėti investuoti.

- Laiko sąnaudos. Kiek laiko reikia skirti investicijų valdymui.

- Reikalaujamos žinios. Koks žinių ir patirties lygis reikalingas sėkmingam investavimui.

- Pinigų srautai. Ar investicija generuoja reguliarias pajamas, ar grąža gaunama tik pardavimo metu.

- Kainų svyravimas (volatilumas). Kaip stipriai investicijos vertė svyruoja per trumpą laikotarpį.

- Mokesčių aplinka. Kaip apmokestinamos investicijų pajamos Lietuvoje.

P2P skolinimas vs. banko indėliai

Panašumai

Abi investavimo formos yra fiksuotos pajamingumo priemonės, t. y. investuotojas iš anksto žino (arba turi pagrįstą lūkestį), kokią grąžą gaus. Tiek banko indėlis, tiek P2P paskola generuoja palūkanas, o pradinė investuota suma grąžinama termino pabaigoje.

Tai daro jas artimas pradedantiesiems investuotojams, kurie vertina aiškumą ir prognozuojamumą.

Grąža

Banko indėliai Lietuvoje ir euro zonoje 2024–2026 metais siūlo 2–4 % metinę grąžą. Po kelių metų itin žemų palūkanų, ECB palūkanų normų kilimas šiek tiek padidino indėlių palūkanas, tačiau jos vis dar atsilieka nuo infliacijos arba vos ją pasiveja.

P2P skolinimas siūlo 6–12 % metinę grąžą, priklausomai nuo paskolų tipo ir rizikos lygio. Net konservatyvus P2P portfelis, sudarytas iš aukšto reitingo paskolų su atpirkimo garantija, paprastai generuoja 7–9 %, kas yra 2–3 kartus daugiau nei vidutinis banko indėlis.

Saugumas ir apsauga

Čia atsiveria pagrindinis skirtumas. Banko indėliai ES yra apsaugoti Indėlių draudimo sistema iki 100 000 EUR vienam indėlininkui viename banke. Tai reiškia, kad net bankui bankrutavus, indėlininkas susigrąžins savo lėšas (iki draudimo ribos).

P2P investicijos tokios apsaugos neturi. Jei paskolos gavėjas negrąžina skolos, o platforma ar paskolų iniciatorius bankrutuoja, investuotojas gali prarasti dalį arba visas investuotas lėšas. Jokia valstybinė institucija nekompensuos šių nuostolių.

Likvidumas

Terminuotasis banko indėlis yra nelikvidus iki termino pabaigos (nors bankai dažniausiai leidžia nutraukti anksčiau, prarandant dalį palūkanų). Taupomoji sąskaita suteikia visišką likvidumą, bet su mažesnėmis palūkanomis.

P2P paskolos yra mažiau likvidžios. Investuotojo lėšos susietos su paskolos terminu (1–60 mėnesių). Kai kurios platformos siūlo antrinę rinką, tačiau jos veikimas priklauso nuo rinkos sąlygų.

Kam tinka kuri priemonė

Banko indėlis tinka atsarginiam fondui, trumpalaikiam taupymui ir tiems, kurie negali sau leisti jokio rizikos lygio. Tai vieta pinigams, kuriems reikia absoliutaus saugumo.

P2P skolinimas tinka tai portfelio daliai, kurią investuotojas gali skirti aukštesnei rizikai mainais į reikšmingai didesnę grąžą. Tai ilgalaikio investavimo priemonė, ne trumpalaikio taupymo.

Palyginimo santrauka

| Kriterijus | Banko indėlis | P2P skolinimas |

|---|---|---|

| Vidutinė grąža | 2–4 % | 6–12 % |

| Kapitalo apsauga | Taip (iki 100 000 EUR) | Ne |

| Likvidumas | Didelis | Mažas–vidutinis |

| Pradinis kapitalas | Nuo 1 EUR | Nuo 10 EUR |

| Laiko sąnaudos | Minimalios | Minimalios (su automatizavimu) |

| Kainų svyravimas | Nėra | Nėra (fiksuotos palūkanos) |

P2P skolinimas vs. akcijos

Skirtingas grąžos pobūdis

Akcijos ir P2P paskolos generuoja grąžą visiškai skirtingais mechanizmais, ir tai yra esminis skirtumas, kurį turi suprasti kiekvienas investuotojas.

Akcijų grąža susideda iš dviejų dalių: kainų pokyčio (kapitalo prieaugis) ir dividendų. Investuotojas uždirba, kai akcijos kaina pakyla ir jis ją parduoda brangiau nei pirko. Dividendai suteikia papildomą pajamų srautą, tačiau ne visos įmonės juos moka, ir jų dydis gali keistis.

P2P grąža yra fiksuota ir susideda iš palūkanų, kurias paskolos gavėjas moka pagal sutartą grafiką. Investuotojas žino palūkanų normą prieš investuodamas, ir grąža nesikeičia priklausomai nuo rinkos nuotaikų ar įmonės veiklos rezultatų. Tačiau grąža ribota, t. y. investuotojas negali uždirbti daugiau nei sutarta palūkanų norma, net jei paskolos gavėjo verslas klesti.

Grąžos potencialas

Ilguoju laikotarpiu akcijų rinka istoriškai generavo 7–10 % vidutinę metinę grąžą (JAV S&P 500 indeksas). Tačiau šis vidurkis slepia didžiulius svyravimus: vienais metais akcijos gali pakilti 30 %, kitais nukristi 40 %. Pavienių akcijų grąža gali būti nuo šimtų procentų iki visiško nulio (įmonei bankrutavus).

P2P skolinimo grąža yra kur kas stabilesnė: 6–12 % per metus, tačiau neturi „viršaus” potencialo. Investuotojas negali tikėtis, kad viena jo paskola padės 10 kartų, kaip kartais nutinka su akcijomis.

Kainų svyravimas

Tai vienas ryškiausių skirtumų. Akcijų kainos svyruoja kiekvieną sekundę prekybos metu. Investuotojo portfelio vertė gali pasikeisti 5–10 % per vieną dieną rinkos sukrėtimo metu.

P2P paskolų vertė nesvyruoja rinkos nuotaikų pagrindu. Paskolos vertė keičiasi tik dviem atvejais: kai gavėjas sumoka įmoką (vertė mažėja proporcingai grąžintai sumai) arba kai gavėjas nustoja mokėti (vertė potencialiai krenta iki nulio).

Praktikoje tai reiškia, kad P2P investuotojas nežiūrinėja savo portfelio kas valandą ir nejaučia emocinės įtampos dėl rinkos kritimų. Tai psichologiškai lengvesnė investavimo forma, ypač tiems, kurie linkę priimti impulsyvius sprendimus rinkos svyravimų metu.

Diversifikacijos prieiga

Norint tinkamai diversifikuoti akcijų portfelį, reikia investuoti į bent 15–20 skirtingų įmonių iš skirtingų sektorių ir regionų. Perkant pavienines akcijas, tam gali prireikti 5 000–10 000 EUR ar daugiau.

P2P platformose galima diversifikuoti su kur kas mažesniu kapitalu. Su 500 EUR galima investuoti į 50 skirtingų paskolų po 10 EUR, pasiekiant platų paskirstymą.

Mokesčių aplinka Lietuvoje

Akcijų pajamos Lietuvoje apmokestinamos 15 % GPM tarifu (tiek kapitalo prieaugis, tiek dividendai). P2P palūkanos taip pat apmokestinamos 15 % GPM tarifu.

Svarbus skirtumas: pardavus akcijas su nuostoliu, tą nuostolį galima atskaityti iš kitų kapitalo prieaugio pajamų tais pačiais mokestiniais metais. P2P nuostolių atskaitymo galimybės yra ribotesnės ir priklauso nuo konkrečios situacijos.

Koreliacija tarp P2P ir akcijų

P2P paskolų grąža turi palyginti žemą koreliaciją su akcijų rinka. Tai reiškia, kad akcijoms krentant, P2P grąža nebūtinai krenta kartu (ir atvirkščiai). Dėl šios priežasties P2P skolinimas gali būti prasmingas diversifikacijos instrumentas šalia akcijų portfelio.

Žinoma, stipri ekonominė recesija paveikia ir P2P rinką (daugiau nemokių paskolų), tačiau šis poveikis yra netiesioginis ir vėluojantis, o ne momentinis, kaip akcijų kainų kritimas.

Palyginimo santrauka

| Kriterijus | Akcijos | P2P skolinimas |

|---|---|---|

| Vidutinė grąža | 7–10 % (ilguoju laikotarpiu) | 6–12 % |

| Grąžos pobūdis | Kapitalo prieaugis ir dividendai | Fiksuotos palūkanos |

| Kainų svyravimas | Didelis | Minimalus |

| Likvidumas | Didelis (biržos prekybos metu) | Mažas–vidutinis |

| Pradinis kapitalas | Nuo 1 EUR (dalinis pirkimas) | Nuo 10 EUR |

| Reikalaujamos žinios | Vidutinės–didelės | Vidutinės |

| Reguliarūs pinigų srautai | Riboti (dividendai) | Taip (mėnesinės įmokos) |

P2P skolinimas vs. obligacijos

Esminis panašumas

P2P skolinimas ir obligacijos yra artimi giminaičiai. Abi priemonės yra skolos instrumentai: investuotojas paskolina pinigus ir gauna palūkanas. Obligacija yra skolos vertybinis popierius, išleistas valstybės ar korporacijos, o P2P paskola yra tiesioginis skolinimas per platformą.

Šis panašumas reiškia, kad P2P ir obligacijos dažnai konkuruoja dėl to paties kapitalo investuotojo portfelyje.

Valstybės obligacijos vs. P2P

Valstybės obligacijos (pvz., Lietuvos vyriausybės taupymo lakštai) yra viena saugiausių investavimo formų. Valstybė beveik niekada nebankrutuoja (ypač ES narė su euro valiuta), todėl kredito rizika yra minimali.

Tačiau ši sauguma kaina yra žema grąža. Lietuvos taupymo lakštai 2024–2026 metais siūlė 3–4,5 % metinę grąžą. ES valstybių 10 metų obligacijos duoda 2,5–4 %, priklausomai nuo šalies.

P2P skolinimas siūlo 6–12 %, tačiau rizikos lygis yra nepalyginamai didesnis. Paskolos gavėjas yra fizinis asmuo ar smulki įmonė, o ne valstybė su mokesčių surinkimo galia.

Korporatyvinės obligacijos vs. P2P

Korporatyvinės obligacijos yra artimesnis palyginimas. Investicinės klasės (angl. investment grade) korporatyvinės obligacijos siūlo 4–6 % grąžą, o aukšto pajamingumo (angl. high yield) obligacijos gali siekti 7–10 %.

P2P paskolos iš esmės yra panašios į aukšto pajamingumo obligacijas, tačiau su keliais svarbiais skirtumais:

Kredito vertinimas. Korporatyvinėms obligacijoms reitingus suteikia nepriklausomos agentūros (Moody’s, S&P, Fitch) su dešimtmečių patirtimi. P2P paskolų reitingus suteikia pačios platformos ar paskolų iniciatoriai, ir jų metodologijos nėra taip standartizuotos.

Likvidumas. Korporatyvinės obligacijos prekiaujamos antrinėje rinkoje ir jas galima parduoti per kelias minutes. P2P paskolų likvidumas yra kur kas mažesnis.

Skaidrumas. Obligacijų emitentai privalo skelbti išsamias finansines ataskaitas, audituotas nepriklausomų auditorių. P2P paskolų gavėjai tokio skaidrumo lygio nepasiekia.

Diversifikacijos kaštai. Vienos korporatyvinės obligacijos minimali investicija dažnai siekia 1 000–10 000 EUR. P2P platformoje tą pačią sumą galima paskirstyti tarp dešimčių ar šimtų paskolų.

Palyginimo santrauka

| Kriterijus | Valstybės obligacijos | Korporatyvinės obligacijos | P2P skolinimas |

|---|---|---|---|

| Vidutinė grąža | 3–4,5 % | 4–8 % | 6–12 % |

| Kredito rizika | Labai maža | Maža–vidutinė | Vidutinė–didelė |

| Likvidumas | Didelis | Didelis | Mažas–vidutinis |

| Pradinis kapitalas | Nuo 100 EUR | Nuo 1 000 EUR | Nuo 10 EUR |

| Kainų svyravimas | Mažas–vidutinis | Vidutinis | Minimalus |

| Reguliarūs pinigų srautai | Taip (kuponai) | Taip (kuponai) | Taip (mėnesinės įmokos) |

P2P skolinimas vs. nekilnojamasis turtas

Dvi investavimo formos, tas pats sektorius

Įdomu tai, kad P2P skolinimas ir nekilnojamojo turto investicijos gali susikirsti. Daugelis P2P platformų siūlo paskolas, užtikrintas nekilnojamojo turto užstatu, arba finansuoja NT vystytojų projektus. Investuotojas gali turėti ekspoziciją į NT sektorių ir per P2P platformą, ir tiesiogiai pirkdamas nekilnojamąjį turtą.

Tačiau tiesioginis NT pirkimas ir P2P investavimas skiriasi iš esmės.

Pradinis kapitalas

Tai pats ryškiausias skirtumas. Norint nusipirkti butą nuomai Vilniuje, reikia bent 20 000–40 000 EUR pradinio įnašo (plius hipotekos paskolos). Bendras investicijos dydis siekia 100 000–300 000 EUR ar daugiau.

P2P platformoje galima pradėti nuo 10 EUR. Net su 1 000 EUR galima sukurti diversifikuotą P2P portfelį su ekspozicija į nekilnojamojo turto paskolas.

Tai reiškia, kad P2P skolinimas demokratizuoja prieigą prie pajamų iš skolinimo, kuri anksčiau buvo prieinama tik tiems, kas galėjo sau leisti pirkti nekilnojamąjį turtą.

Laiko ir pastangų sąnaudos

Tiesioginis NT investavimas reikalauja didelių laiko sąnaudų:

- Tinkamo objekto paieška ir vertinimas.

- Pirkimo proceso administravimas (notaras, registras, bankas).

- Nuomininkų paieška ir atranka.

- Nuomos sutarčių administravimas.

- Remontai, priežiūra, draudimas.

- Mokesčių administravimas (NT mokestis, GPM nuo nuomos pajamų).

- Konfliktų su nuomininkais sprendimas.

P2P skolinimas su automatinio investavimo funkcija reikalauja 15–30 minučių per mėnesį portfelio peržiūrai. Visas administravimas, mokėjimų surinkimas ir paskirstymas vyksta automatiškai platformoje.

Grąža

Tiesioginio NT nuomos grąža Lietuvoje paprastai svyruoja tarp 4–7 % metinio pajamingumo (nuomos pajamos, atėmus visas išlaidas, padalintos iš turto vertės). Prie to pridedamas potencialus turto vertės augimas, kuris ilguoju laikotarpiu gali siekti 3–5 % per metus, tačiau nėra garantuotas ir gali būti neigiamas.

P2P skolinimo grąža siekia 6–12 % metinių palūkanų, tačiau neturi turto vertės augimo komponento. Investuotojas gauna tik palūkanas, o investuota pagrindinė suma grąžinama tokia pati.

Turto vertės augimas vs. fiksuota grąža

Čia slypi vienas svarbiausių filosofinių skirtumų. NT investicija suteikia dvigubą grąžos šaltinį: reguliarias nuomos pajamas ir ilgalaikį turto vertės augimą. Per 20–30 metų NT vertė paprastai reikšmingai padidėja, ir investuotojas gali parduoti turtą su dideliu pelnu.

P2P paskola neturi šio potencialo. Investuotojas gauna sutartas palūkanas ir grąžintą pagrindinę sumą. Jokio „bonus” iš vertės augimo.

Kita vertus, NT vertė gali ir kristi. 2008–2009 metų finansinės krizės metu Lietuvos NT kainos krito 30–50 %. Tokio rizikos lygio P2P skolinime nėra, nes paskolos vertė nesivyruoja pagal rinkos nuotaikas.

Diversifikacija

NT investicija paprastai yra koncentruota: vienas ar keli objektai viename mieste. Vieno buto nuomos pajamos priklauso nuo vieno nuomininko, vienos vietovės ir vienos rinkos.

P2P portfelį galima paskirstyti tarp šimtų paskolų, kelių šalių, skirtingų paskolų tipų ir iniciatorių. Tai suteikia kur kas platesnę diversifikaciją.

Finansinis svertas

NT investavime hipotekos paskola veikia kaip finansinis svertas. Investuotojas investuoja 20–30 % turto vertės, o likusi dalis finansuojama banko paskola. Tai padidina potencialią grąžą (bet ir riziką).

P2P skolinime finansinis svertas paprastai nenaudojamas. Investuotojas investuoja tik savo lėšas.

Palyginimo santrauka

| Kriterijus | Nekilnojamasis turtas (nuoma) | P2P skolinimas |

|---|---|---|

| Vidutinė grąža | 4–7 % nuoma + vertės augimas | 6–12 % (tik palūkanos) |

| Pradinis kapitalas | 20 000–100 000+ EUR | Nuo 10 EUR |

| Laiko sąnaudos | Didelės | Minimalios |

| Likvidumas | Labai mažas (mėnesiai parduoti) | Mažas–vidutinis |

| Diversifikacija | Labai ribota | Plati |

| Finansinis svertas | Taip (hipoteka) | Ne |

| Turto vertės augimas | Taip (potencialus) | Ne |

| Infliacijos apsauga | Taip (NT vertė ir nuoma kyla) | Ribota |

P2P skolinimas vs. ETF fondai (indeksų fondai)

Kas yra ETF ir kodėl jie populiarūs

ETF (angl. Exchange-Traded Fund) yra biržoje prekiaujamas fondas, kuris seka tam tikrą indeksą, sektorių, obligacijas ar kitą turto klasę. Populiariausi ETF seka akcijų indeksus (pvz., S&P 500, MSCI World) ir leidžia investuotojui vienu pirkimu įsigyti diversifikuotą akcijų portfelį.

ETF fondai tapo viena populiariausių investavimo priemonių pasaulyje dėl žemų mokesčių, plačios diversifikacijos ir paprastumo.

Grąža

Globalūs akcijų ETF (pvz., MSCI World) istoriškai generavo 7–10 % vidutinę metinę grąžą ilguoju laikotarpiu (20+ metų). Tačiau trumpuoju laikotarpiu svyravimai gali būti dideli: 2022 metais daugelis akcijų ETF prarado 15–25 % vertės per metus.

Obligacijų ETF siūlo mažesnę grąžą (2–5 %), tačiau su mažesniais svyravimais.

P2P skolinimas siūlo 6–12 % su minimaliomis kainų svyravimais.

Investavimo filosofijos skirtumas

ETF investavimas remiasi idėja, kad rinkos ilguoju laikotarpiu auga, ir geriausias būdas tuo pasinaudoti yra reguliariai pirkti platų rinkos indeksą ir laikyti ilgai (angl. buy and hold). Investuotojas nesibando atspėti, kurios konkrečios akcijos pakils, o tiesiog „perka visą rinką”.

P2P skolinimas remiasi kita idėja: investuotojas skolina pinigus ir gauna fiksuotas palūkanas. Grąža priklauso ne nuo rinkos krypties, o nuo paskolos gavėjų mokėjimo disciplinos.

Šie du požiūriai puikiai vienas kitą papildo portfelyje: ETF suteikia ilgalaikio turto augimo potencialą, P2P suteikia stabilų palūkanų srautą.

Automatizavimas ir paprastumas

Abu variantai siūlo aukštą automatizavimo lygį:

- ETF galima pirkti per automatinį investavimo planą (pvz., kas mėnesį nusipirkti ETF už fiksuotą sumą per brokerį).

- P2P platformose veikia automatinio investavimo funkcija, kuri paskirsto lėšas pagal nustatytus kriterijus.

Abu atvejai leidžia investuotojui skirti minimaliai laiko.

Kaštai

ETF fondai turi metinį valdymo mokestį (angl. TER – Total Expense Ratio), kuris paprastai siekia 0,1–0,5 % per metus populiariausiems fondams. Perkant per internetinį brokerį, sandorio mokestis dažnai yra 0–5 EUR.

P2P platformos paprastai neima tiesioginio mokesčio iš investuotojo (aptarnavimo kaštai jau įskaičiuoti į paskolos palūkanas arba mokami paskolos gavėjo). Kai kurios platformos ima nedidelį mokestį už antrinės rinkos sandorius.

Kainų skaidrumas

ETF fondo vertė matoma realiu laiku biržoje. Investuotojas bet kuriuo metu žino tikslią savo portfelio vertę.

P2P portfelio vertė yra mažiau skaidri. Nominali vertė rodoma platformoje, tačiau tikroji vertė gali skirtis, nes dalis paskolų gali būti vėluojančios ar nevykdomos, o jų tikroji susigrąžinimo vertė neaiški.

Palyginimo santrauka

| Kriterijus | Akcijų ETF | Obligacijų ETF | P2P skolinimas |

|---|---|---|---|

| Vidutinė grąža | 7–10 % | 2–5 % | 6–12 % |

| Kainų svyravimas | Didelis | Mažas–vidutinis | Minimalus |

| Likvidumas | Didelis | Didelis | Mažas–vidutinis |

| Pradinis kapitalas | Nuo 1 EUR (dalinis) | Nuo 1 EUR (dalinis) | Nuo 10 EUR |

| Valdymo kaštai | 0,1–0,5 % per metus | 0,1–0,3 % per metus | 0 % (paprastai) |

| Diversifikacija | Labai plati | Labai plati | Plati |

| Reguliarūs pinigų srautai | Riboti | Riboti | Taip |

| Infliacijos apsauga | Taip (ilguoju laikotarpiu) | Ribota | Ribota |

P2P skolinimas vs. kriptovaliutos

Skirtingi pasauliai

Kriptovaliutos (Bitcoin, Ethereum ir kt.) ir P2P skolinimas yra abi priskiriamos prie „alternatyvių” investicijų, tačiau jų prigimtis radikaliai skiriasi.

Kriptovaliutų vertė remiasi pasiūlos ir paklausos dinamika, technologiniu potencialu ir rinkos spekuliacijomis. Jos nekuria reguliarių pinigų srautų (nebent naudojamos staking ar DeFi protokoluose) ir jų vertė gali svyruoti dešimtimis procentų per dieną.

P2P skolinimas remiasi konkrečiu ekonominiu sandoriu: asmuo skolinasi pinigus ir moka palūkanas. Grąža yra fiksuota, prognozuojama ir generuojama reguliariai.

Grąžos potencialas ir rizika

Kriptovaliutų grąžos potencialas teoriškai neribotas. Bitcoin nuo 2015 iki 2025 metų padidėjo tūkstančius procentų. Tačiau tuo pačiu laikotarpiu buvo keletas kritimų po 50–80 %.

P2P skolinimo grąža yra 6–12 % per metus, be dramatiškų šuolių nei kritimų. Maksimalus nuostolis gerai diversifikuotame portfelyje paprastai neviršija 2–5 % per metus (dėl nevykdomų paskolų).

Reguliavimas

P2P platformos ES yra reguliuojamos pagal ECSP reglamentą, turi turėti licencijas ir atitikti skaidrumo reikalavimus.

Kriptovaliutų reguliavimas vis dar formuojasi. ES priėmė MiCA (Markets in Crypto-Assets) reglamentą, kuris nustato tam tikras taisykles kriptovaliutų paslaugų teikėjams, tačiau pati kriptovaliutų rinka išlieka mažiau reguliuojama nei tradicinės finansinės priemonės.

Psichologinis aspektas

Kriptovaliutų investavimas reikalauja stiprių nervų. Pamatyti, kaip jūsų portfelis per savaitę sumažėja 30 %, yra psichologiškai sunku, ir daugelis investuotojų priima emocinius sprendimus, parduodami „dugne”.

P2P skolinimas yra kur kas ramesnis. Portfelio vertė nesikeičia drastiškai, palūkanos ateina reguliariai, ir investuotojas retai jaučia poreikį „ką nors daryti”. Tai tinka tiems, kurie vertina ramybę ir nenori nuolat stebėti rinkos.

Palyginimo santrauka

| Kriterijus | Kriptovaliutos | P2P skolinimas |

|---|---|---|

| Potenciali grąža | Labai didelė (ir labai neigiama) | 6–12 % |

| Kainų svyravimas | Ekstremalus (50–80 % kritimai) | Minimalus |

| Likvidumas | Didelis (biržose) | Mažas–vidutinis |

| Reguliavimas | Formuojasi (MiCA) | ECSP reglamentas |

| Reguliarūs pinigų srautai | Ne (dažniausiai) | Taip |

| Reikalaujamos žinios | Didelės | Vidutinės |

| Psichologinė įtampa | Labai didelė | Maža |

P2P skolinimas vs. investiciniai fondai (aktyviai valdomi)

Kas yra aktyviai valdomi fondai

Aktyviai valdomi investiciniai fondai yra fondai, kuriuose profesionalus fondo valdytojas priima sprendimus, į kokius vertybinius popierius investuoti, siekdamas aplenkti rinką. Tai skiriasi nuo pasyvių ETF, kurie tiesiog seka indeksą.

Lietuvoje veikia II ir III pakopos pensijų fondai, taip pat kiti investiciniai fondai, siūlomi bankų ir valdymo įmonių.

Grąža ir kaštai

Aktyviai valdomų fondų problema yra ta, kad absoliuti dauguma jų ilguoju laikotarpiu nesugeba aplenkti rinkos indekso. Tyrimai rodo, kad per 10–15 metų laikotarpį 80–90 % aktyviai valdomų fondų atsilieka nuo savo lyginamojo indekso.

Viena priežasčių yra aukšti valdymo mokesčiai. Aktyviai valdomi fondai Lietuvoje ima 1–2 % metinį valdymo mokestį, o kai kurie ir sėkmės mokestį. Šie mokesčiai tiesiogiai mažina investuotojo grąžą.

P2P skolinimas neturi tokių valdymo mokesčių. Investuotojas gauna visą sutartą palūkanų normą, atėmus platformos komisinį (kuris paprastai jau įskaičiuotas į paskolos sąlygas).

Kontrolė

Investuodamas į fondą, investuotojas perduoda sprendimų priėmimą fondo valdytojui. Jis negali pasirinkti, į kokias konkrečias priemones bus investuojama.

P2P platformoje investuotojas pats kontroliuoja savo portfelį: pasirenka paskolų tipus, reitingus, terminus, šalis ir iniciatorius. Net naudojant automatinio investavimo funkciją, investuotojas nustato parametrus.

Palyginimo santrauka

| Kriterijus | Aktyviai valdomas fondas | P2P skolinimas |

|---|---|---|

| Vidutinė grąža | 5–8 % (po mokesčių) | 6–12 % |

| Valdymo mokesčiai | 1–2 % per metus | 0 % (paprastai) |

| Investuotojo kontrolė | Minimali | Didelė |

| Likvidumas | Vidutinis–didelis | Mažas–vidutinis |

| Reikalaujamos žinios | Mažos | Vidutinės |

| Skaidrumas | Vidutinis | Didelis |

Bendras visų investavimo formų palyginimas

| Investavimo forma | Grąža | Rizika | Likvidumas | Pradinis kapitalas | Laiko sąnaudos |

|---|---|---|---|---|---|

| Banko indėlis | 2–4 % | Labai maža | Didelis | Nuo 1 EUR | Minimalios |

| Valstybės obligacijos | 3–4,5 % | Labai maža | Didelis | Nuo 100 EUR | Minimalios |

| Korporatyvinės obligacijos | 4–8 % | Maža–vidutinė | Didelis | Nuo 1 000 EUR | Mažos |

| ETF fondai | 7–10 % | Vidutinė | Didelis | Nuo 1 EUR | Minimalios |

| Aktyviai valdomi fondai | 5–8 % | Vidutinė | Vidutinis–didelis | Nuo 50 EUR | Minimalios |

| P2P skolinimas | 6–12 % | Vidutinė–didelė | Mažas–vidutinis | Nuo 10 EUR | Mažos |

| Nekilnojamasis turtas | 4–7 % + vertės augimas | Vidutinė | Labai mažas | 20 000+ EUR | Didelės |

| Kriptovaliutos | Labai kintanti | Labai didelė | Didelis | Nuo 1 EUR | Vidutinės–didelės |

Kur P2P skolinimas laimi

Apibendrinant visus palyginimus, P2P skolinimas turi aiškių pranašumų šiose srityse:

Grąžos ir paprastumo santykis. Nedaug investavimo formų siūlo 6–12 % grąžą su tokiu mažu laiko ir pastangų įnašu. ETF gali duoti panašią grąžą, bet su kur kas didesniu kainų svyravimu.

Reguliarūs pinigų srautai. P2P paskola generuoja mėnesines pajamas. Tai ypač vertinga investuotojams, kuriems reikia reguliarių pajamų (pvz., pensininkams arba tiems, kas siekia papildyti darbo pajamas).

Žemas įėjimo slenkstis su plačia diversifikacija. Su 500 EUR galima sukurti gerai diversifikuotą P2P portfelį. Tą patį pasiekti su NT ar korporatyvinėmis obligacijomis reikėtų dešimčių tūkstančių.

Mažas kainų svyravimas. Investuotojas nemato savo portfelio vertės kritimų dėl rinkos panikos. Nuostoliai atsiranda tik dėl konkrečių paskolų nevykdymo, o ne dėl abstrakčių rinkos nuotaikų.

Žema koreliacija su akcijų rinka. P2P skolinimas gali stabilizuoti bendrą investicinį portfelį, ypač akcijų rinkos kritimų metu.

Kur P2P skolinimas pralaimi

Sąžiningumas reikalauja pripažinti ir silpnąsias puses:

Kapitalo apsaugos nebuvimas. Skirtingai nuo banko indėlių, P2P investicijos neturi valstybinio draudimo. Tai pati svarbiausia rizika.

Ribotas likvidumas. Negalima greitai ir patikimai paversti P2P investicijų grynaisiais, ypač krizės metu. Akcijos ir ETF šiuo požiūriu yra pranašesni.

Nėra turto vertės augimo potencialo. P2P investicija negali „padvigubėti” kaip akcija ar nekilnojamasis turtas. Grąža ribota paskolos palūkanų norma.

Platformos rizika. Investuotojas priklausomas nuo platformos ir paskolų iniciatorių mokumo. Bankrutavus tarpininkui, net geros paskolos gali tapti probleminėmis.

Ribota infliacijos apsauga. Jei infliacija viršija P2P palūkanų normą, reali grąža tampa neigiama. Akcijos ir NT ilguoju laikotarpiu geriau apsaugo nuo infliacijos, nes jų vertė linkusi kilti kartu su kainų lygiu.

Mokesčių neefektyvumas. P2P palūkanos apmokestinamos kaip pajamos (15 % GPM), ir nėra galimybės atidėti mokesčius, kaip tai leidžia investicinės sąskaitos ar pensijų fondai.

Optimalus P2P skolinimo vaidmuo investiciniame portfelyje

Portfelio dalies klausimas

Kokią dalį investicinio portfelio skirti P2P skolinimui? Vienareikšmio atsakymo nėra, nes tai priklauso nuo individualios situacijos, tačiau galima orientuotis į šiuos principus:

Konservatyvus investuotojas (maža rizikos tolerancija): 5–10 % portfelio P2P skolinimui, likusią dalį paskirstant tarp banko indėlių, obligacijų ir konservatyvių ETF.

Vidutinės rizikos investuotojas: 10–20 % portfelio P2P skolinimui, likusią dalį paskirstant tarp akcijų ETF, obligacijų ir galbūt NT.

Agresyvus investuotojas (didelė rizikos tolerancija): 15–25 % portfelio P2P skolinimui, likusią dalį investuojant į akcijų ETF, augimo akcijas ir kitas priemones.

Portfelio konstravimo pavyzdys

Štai kaip galėtų atrodyti subalansuotas 20 000 EUR portfelis vidutinės rizikos investuotojui:

| Turto klasė | Dalis | Suma | Laukiama grąža |

|---|---|---|---|

| Akcijų ETF (MSCI World) | 40 % | 8 000 EUR | 7–10 % |

| P2P skolinimas | 15 % | 3 000 EUR | 8–10 % |

| Obligacijų ETF | 20 % | 4 000 EUR | 3–5 % |

| Atsarginis fondas (banko indėlis) | 15 % | 3 000 EUR | 3 % |

| Kriptovaliutos | 5 % | 1 000 EUR | Kintanti |

| Nekilnojamojo turto fondai (REIT) | 5 % | 1 000 EUR | 5–8 % |

Tokiame portfelyje P2P skolinimas atlieka „pajamų generatoriaus” vaidmenį: suteikia reguliarių mėnesinių pajamų, papildančių ilgalaikio augimo potencialą, kurį teikia akcijų ETF.

Gyvenimo etapo reikšmė

Optimalus P2P skolinimo vaidmuo keičiasi kartu su gyvenimo etapu:

Jaunas investuotojas (20–30 m.): Gali skirti didesnę dalį portfelio P2P skolinimui ir akcijoms, nes turi laiko atsigauti po galimų nuostolių. P2P gali būti puiki pirma investavimo patirtis dėl žemo įėjimo slenksčio.

Vidutinio amžiaus investuotojas (30–50 m.): P2P skolinimas papildo augantį portfelį reguliariomis pajamomis. Šiame etape svarbu balansuoti tarp augimo (akcijos) ir pajamų (P2P, obligacijos).

Artėjant pensijai (50+ m.): P2P skolinimo dalis gali didėti, nes reguliarūs pinigų srautai tampa vertingesni. Tačiau svarbu rinktis mažesnės rizikos paskolas ir platformas, nes laiko atsigauti po nuostolių lieka mažiau.

Penki klausimai, padėsiantys apsispręsti

Prieš nusprendžiant, ar P2P skolinimas tinka jūsų portfeliui, atsakykite sau į penkis klausimus:

1. Ar galiu sau leisti prarasti šias lėšas?

P2P investicijos neturi kapitalo apsaugos. Jei atsakymas „ne”, geriau rinktis banko indėlį ar valstybės obligacijas.

2. Ar man reikia reguliarių pajamų, ar ilgalaikio turto augimo?

Jei reguliarių pajamų, P2P skolinimas yra stiprus kandidatas. Jei ilgalaikio augimo, akcijų ETF gali būti pranašesnis.

3. Ar galiu neinvestuoti šių lėšų 6–24 mėnesius?

P2P paskolos yra nelikvidus turtas. Jei pinigų gali prireikti greitai, P2P skolinimas nėra tinkamas.

4. Ar esu pasirengęs skirti laiko platformų ir iniciatorių vertinimui?

P2P skolinimas reikalauja daugiau pradinės analizės nei ETF pirkimas. Jei nenorite gilintis, ETF gali būti paprastesnis pasirinkimas.

5. Ar mano portfelyje trūksta diversifikacijos pagal turto klases?

Jei jūsų portfelis sudarytas tik iš akcijų, P2P skolinimas gali suteikti vertingą diversifikaciją dėl žemos koreliacijos su akcijų rinka.

Apibendrinimas

P2P skolinimas nėra nei geriausia, nei blogiausia investavimo forma. Jis užima konkrečią nišą investavimo spektre: teikia didesnę grąžą nei banko indėliai ir obligacijos, generuoja reguliarius pinigų srautus, siūlo plačias diversifikacijos galimybes su žemu pradiniu kapitalu ir reikalauja minimalių laiko sąnaudų.

Tuo pat metu jis nusileidžia akcijoms ir NT ilgalaikio turto augimo potencialu, neturi kapitalo apsaugos garantijų ir susiduria su likvidumo apribojimais.

Protingas investuotojas nesirinks „arba P2P, arba akcijos, arba NT”. Jis naudos kiekvieną priemonę tam tikslui, kuriam ji geriausiai tinka. P2P skolinimas geriausiai veikia kaip portfelio „pajamų variklis”, papildantis ilgalaikio augimo priemones (akcijų ETF) ir saugumo priemones (indėliai, obligacijos).

Galutinis sprendimas priklauso nuo jūsų finansinių tikslų, rizikos tolerancijos, laiko horizonto ir asmeninės situacijos. Bet turėdami šį palyginimą prieš akis, galite priimti sprendimą remdamiesi faktais, o ne nuojautomis.