Įsivaizduokite: pasodinote medį. Pirmaisiais metais jis vos matomas. Po penkerių metų jis tik pradeda rodyti formą. Bet po dvidešimties metų jis stovi galingas, plačiašakis, teikiantis pavėsį visam kiemui. Niekada nebuvo vieno momento, kai medis staiga „tapo didelis”. Jis augo po truputį, kiekvieną dieną, be triukšmo.

Sudėtinės palūkanos veikia lygiai taip pat. Jos nekuria staigių turtų per naktį. Jos neblizga antraštėse. Bet per dešimtmečius jos paverčia kuklias sumas tokiais skaičiais, kurie iš pradžių atrodo neįtikėtini.

Šiame straipsnyje išnagrinėsime, kaip veikia sudėtinės palūkanos, kodėl jos tokios galingos, kokių klaidų vengti ir kaip pritaikyti šią jėgą savo finansuose jau šiandien.

Kas yra sudėtinės palūkanos ir kuo jos skiriasi nuo paprastųjų

Prieš gilinantis į strategijas, verta suprasti patį mechanizmą.

Paprastosios palūkanos

Paprastosios palūkanos skaičiuojamos tik nuo pradinės sumos. Jei investuojate 1 000 € su 5 proc. metine grąža, kiekvienais metais gaunate 50 €. Po 10 metų turite 1 500 €. Po 20 metų turite 2 000 €. Augimas tiesinis, nuspėjamas ir, tiesą sakant, gana lėtas.

Sudėtinės palūkanos

Sudėtinės palūkanos skaičiuojamos nuo pradinės sumos ir nuo jau sukauptų palūkanų. Tai reiškia, kad kiekvienais metais jūsų „bazė” didėja, ir palūkanos skaičiuojamos nuo vis didesnės sumos.

Tas pats pavyzdys su sudėtinėmis palūkanomis:

- 1 metai: 1 000 € × 5 % = 50 € → Balansas: 1 050 €

- 2 metai: 1 050 € × 5 % = 52,50 € → Balansas: 1 102,50 €

- 3 metai: 1 102,50 € × 5 % = 55,13 € → Balansas: 1 157,63 €

- 10 metai: Balansas: ~1 629 € (vietoj 1 500 € su paprastosiomis)

- 20 metų: Balansas: ~2 653 € (vietoj 2 000 €)

- 30 metų: Balansas: ~4 322 € (vietoj 2 500 €)

Skirtumas atrodo nedidelis pirmaisiais metais. Bet po 30 metų sudėtinės palūkanos davė 73 proc. daugiau nei paprastosios. Ir tai tik su vienkartine 1 000 € investicija, be jokių papildomų įnašų.

„Sniego gniūžtės” efektas: kodėl laikas yra svarbiausias kintamasis

Sudėtinės palūkanos dažnai lyginamos su sniego gniūžte, kuri rieda nuo kalno. Pradžioje ji maža ir rieda lėtai. Bet kuo toliau ji rieda, tuo daugiau sniego prilipdoma, tuo ji tampa didesnė ir greitesnė. Tam tikru momentu gniūžtė tampa lavina.

Finansuose tai atrodo taip: pirmieji keli tūkstančiai eurų pelno kaupiasi lėtai. Bet kai portfelis pasiekia tam tikrą dydį, pats pelnas pradeda generuoti tokias sumas, kurios pranoksta jūsų mėnesinius įnašus.

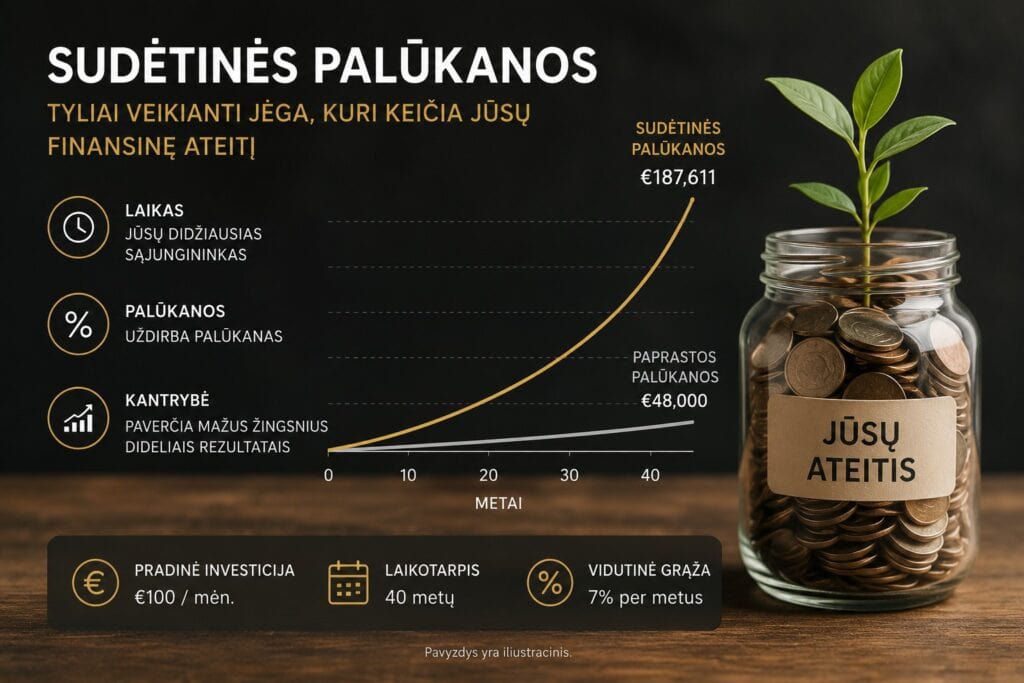

Realus skaičiavimas

Tarkime, investuojate 300 € kas mėnesį su vidutine 8 proc. metine grąža:

| Laikotarpis | Investuota suma | Portfelio vertė | Pelnas iš sudėtinių palūkanų |

|---|---|---|---|

| Po 5 metų | 18 000 € | ~22 000 € | ~4 000 € |

| Po 10 metų | 36 000 € | ~55 000 € | ~19 000 € |

| Po 20 metų | 72 000 € | ~177 000 € | ~105 000 € |

| Po 30 metų | 108 000 € | ~447 000 € | ~339 000 € |

| Po 40 metų | 144 000 € | ~1 050 000 € | ~906 000 € |

Paskutinėje eilutėje slypi stulbinantis faktas: iš daugiau nei milijono eurų vertės portfelio, tik 144 000 € yra jūsų „tikri pinigai” (tai, ką realiai įmokėjote). Likę 906 000 € atsirado „iš niekur”, tiesiog iš laiko ir sudėtinių palūkanų.

Po 40 metų sudėtinės palūkanos sugeneravo daugiau nei 6 kartus daugiau nei jūs pats įnešėte.

72 taisyklė: greitas protinis skaičiavimas

Yra paprasta taisyklė, leidžianti greitai įvertinti, per kiek laiko jūsų investicija padvigubės. Ji vadinama 72 taisykle.

Formulė paprasta: 72 ÷ metinė grąžos norma = metų skaičius iki padvigubėjimo.

Pavyzdžiai:

- 4 proc. grąža: 72 ÷ 4 = 18 metų iki padvigubėjimo

- 6 proc. grąža: 72 ÷ 6 = 12 metų

- 8 proc. grąža: 72 ÷ 8 = 9 metai

- 10 proc. grąža: 72 ÷ 10 = 7,2 metų

- 12 proc. grąža: 72 ÷ 12 = 6 metai

Ši taisyklė yra apytikslė, bet pakankamai tiksli kasdieniam naudojimui. Ji padeda greitai suprasti, kokį skirtumą daro net keli procentiniai punktai grąžos.

Jei jūsų investicija duoda 6 proc. per metus, ji padvigubės per 12 metų. Per 24 metus, keturgubės. Per 36 metus, bus 8 kartus didesnė. Štai kodėl kiekvienas papildomas metinis procentinis punktas turi milžinišką reikšmę ilgame horizonte.

Trys kintamieji, kurie lemia viską

Sudėtinių palūkanų rezultatą lemia trys pagrindiniai veiksniai. Suprasdami kiekvieną iš jų, galite priimti geresnius finansinius sprendimus.

1. Laikas (svarbiausias)

Laikas yra galingiausias sudėtinių palūkanų akceleratorius. Net nedidelė suma, turinti pakankamai laiko, gali užaugti iki įspūdingų rezultatų.

Pažvelkime į du žmones:

- Kotryna pradeda investuoti 23 metų amžiaus. Ji investuoja 150 € per mėnesį iki 33 metų (10 metų), po to nustoja ir palieka pinigus augti iki 63 metų.

- Tomas pradeda investuoti 33 metų amžiaus. Jis investuoja 150 € per mėnesį iki 63 metų (30 metų, tris kartus ilgiau nei Kotryna).

Abu gauna 8 proc. vidutinę metinę grąžą.

Rezultatai:

- Kotryna investavo iš viso 18 000 €. Jos portfelis 63 metų amžiaus: ~468 000 €.

- Tomas investavo iš viso 54 000 € (tris kartus daugiau!). Jo portfelis 63 metų amžiaus: ~220 000 €.

Kotryna investavo trečdalį to, ką investavo Tomas, bet baigė su daugiau nei dvigubai didesniu portfeliu. Vienintelė priežastis: ji pradėjo 10 metų anksčiau, ir tie papildomi metai leido sudėtinėms palūkanoms „prarasti kontrolę” (gera prasme).

2. Grąžos norma

Grąžos norma yra antrasis pagal svarbumą kintamasis. Net mažas skirtumas grąžoje per ilgą laikotarpį sukuria dramatiškus rezultatų skirtumus.

10 000 € investicija per 30 metų:

| Metinė grąža | Galutinė vertė |

|---|---|

| 4 % | ~32 400 € |

| 6 % | ~57 400 € |

| 8 % | ~100 600 € |

| 10 % | ~174 500 € |

| 12 % | ~300 000 € |

Skirtumas tarp 6 proc. ir 10 proc. grąžos atrodo nedidelis (vos 4 procentiniai punktai). Bet po 30 metų tai reiškia tris kartus didesnį rezultatą. Štai kodėl investavimo mokesčiai ir fondų valdymo komisiniai turi tokią didelę reikšmę. 1-2 proc. „nematomi” mokesčiai per 30 metų gali „suvalgyti” trečdalį ar net pusę jūsų potencialaus pelno.

3. Reguliarūs įnašai

Trečiasis kintamasis yra nuoseklus papildomas investavimas. Vienkartinė investicija su sudėtinėmis palūkanomis veikia gerai. Bet kai pridedame reguliarius mėnesinius įnašus, rezultatai tampa iš tiesų stulbinantys.

Palyginimas per 25 metus su 8 proc. grąža:

- Tik vienkartinė investicija 10 000 €: galutinė vertė ~68 500 €

- Tik mėnesiniai įnašai po 200 €: galutinė vertė ~190 000 €

- 10 000 € pradinė + 200 € kas mėnesį: galutinė vertė ~258 500 €

Kombinacija veikia geriausiai. Pradinė suma suteikia „starto pranašumą”, o reguliarūs įnašai nuolat maitina sniego gniūžtę nauju sniegu.

Tamsioji sudėtinių palūkanų pusė: skolos

Sudėtinės palūkanos yra dviašmenis kardas. Kai jos dirba jūsų naudai (investicijos), jos kuria turtą. Kai jos dirba prieš jus (skolos), jos tą turtą griauna.

Kredito kortelės: klasikinis pavyzdys

Tarkime, turite 3 000 € kredito kortelės skolą su 18 proc. metinėmis palūkanomis ir mokate tik minimalią 60 € mėnesinę įmoką.

- Skolos grąžinimas užtruktų maždaug 30 metų.

- Per tą laiką sumokėtumėte daugiau nei 13 000 € palūkanų (keturis kartus daugiau nei pati skola).

Tos pačios sudėtinės palūkanos, kurios per 30 metų paverčia 10 000 € investiciją 100 000 €, per tą patį laikotarpį 3 000 € skolą paverčia 16 000 € mokėjimų. Mechanikas identiškas, tik kryptis priešinga.

Būsto paskolos

Net ir palyginti „pigios” būsto paskolos parodo sudėtinių palūkanų jėgą. Paimkime 200 000 € būsto paskolą su 4 proc. palūkanomis ir 30 metų terminu:

- Mėnesinė įmoka: ~955 €

- Visa per 30 metų sumokėta suma: ~343 700 €

- Iš to palūkanos: ~143 700 € (71 proc. pradinės skolos sumos)

Tai nereiškia, kad būsto paskolos yra blogos (nekilnojamasis turtas pats auga vertėje). Bet šie skaičiai padeda suprasti, kodėl papildomos įmokos skolos grąžinimui turi tokį didelį efektą: kiekvienas papildomas euras sumažina bazę, nuo kurios skaičiuojamos palūkanos.

Dažniausios klaidos, kurios naikina sudėtinių palūkanų efektą

Žinoti, kaip veikia sudėtinės palūkanos, yra pirmasis žingsnis. Bet yra keletas paplitusių klaidų, kurios trukdo joms veikti pilna jėga.

Klaida Nr. 1: Per ilgas laukimas

Tai didžiausia ir brangiausia klaida. Kiekvienas prarastas metų kainuoja ne tik to metų potencialų pelną, bet ir visą pelną, kurį tas pelnas būtų sugeneravęs per ateinančius dešimtmečius.

Konkretus pavyzdys: jei 25-metis pradėtų investuoti 200 € per mėnesį su 8 proc. grąža, iki 65 metų turėtų ~702 000 €. Jei tas pats žmogus pradėtų 35-mečio, turėtų tik ~298 000 €. Dešimt metų laukimo kainavo daugiau nei 400 000 €, nors per tuos dešimt metų būtų investavęs „tik” 24 000 €.

Klaida Nr. 2: Dažnas pinigų išėmimas

Kai išimate pelną iš investicijų, nutraukiate sudėtinių palūkanų grandinę. Pinigai, kuriuos išėmėte, nebegeneruoja pelno. Kiekvienas išėmimas yra ne tik tos sumos praradimas, bet ir viso būsimo pelno nuo tos sumos praradimas.

Klaida Nr. 3: Per dideli mokesčiai ir komisiniai

Investicijų fondų valdymo mokesčiai veikia kaip „neigiamos sudėtinės palūkanos”. 2 proc. metinis valdymo mokestis per 30 metų gali sumažinti jūsų galutinę vertę 40-50 proc., palyginti su fondu, kurio mokestis yra 0,2 proc.

Pavyzdys su 100 000 € investicija per 30 metų ir 8 proc. bruto grąža:

| Metinis mokestis | Grynoji grąža | Galutinė vertė | „Prarastas” kapitalas |

|---|---|---|---|

| 0,2 % | 7,8 % | ~937 000 € | – |

| 1,0 % | 7,0 % | ~761 000 € | ~176 000 € |

| 2,0 % | 6,0 % | ~574 000 € | ~363 000 € |

2 proc. mokestis per 30 metų „suvalgė” 363 000 €. Tai beveik 4 kartus daugiau nei pradinė investicija.

Klaida Nr. 4: Pardavimas panikos metu

Kai rinka krenta 30-40 proc., instinktas sako „gelbėkis”. Bet pardavimas nuostolingoje pozicijoje reiškia, kad prarandate galimybę susigrąžinti nuostolį ir visą būsimą sudėtinių palūkanų augimą. Istoriškai kiekvienas didelis rinkos nuosmukis buvo laikinas, o atsigavimai dažnai būdavo staigūs ir galingi.

Klaida Nr. 5: Infliacija ignoruojama

Sudėtinės palūkanos veikia ir infliacijai. Jei laikote pinigus sąskaitoje su 1 proc. palūkanomis, o infliacija yra 4 proc., jūsų pinigų perkamoji galia kasmet mažėja 3 proc. Per 20 metų tai reiškia, kad jūsų pinigai praranda beveik pusę savo vertės.

Todėl „saugus” pinigų laikymas taupomojoje sąskaitoje ilguoju laikotarpiu gali būti rizikingesnė strategija nei investavimas į akcijų rinką.

Sudėtinės palūkanos kasdieniniame gyvenime: ne tik apie akcijas

Sudėtinių palūkanų principas veikia ne tik finansų rinkose. Jis pasireiškia daugelyje gyvenimo sričių.

Žinios ir įgūdžiai

Kuo daugiau žinote apie tam tikrą sritį, tuo greičiau mokotės naujų dalykų toje srityje. Programuotojas, kuris moka tris programavimo kalbas, ketvirtą išmoks daug greičiau nei tas, kuris pradeda nuo nulio. Žinios „kaupia palūkanas”: kiekviena nauja žinia sujungia ir sustiprina ankstesnes.

Verslo ryšiai

Kiekvienas profesinis kontaktas gali pristatyti jums dar kelis žmones. Tie žmonės, dar kelis. Per kelerius metus mažas profesinis tinklas gali virsti plačiu ir vertingu ryšių tinklu, kuris atveria galimybes, apie kurias iš pradžių net nesvajojote.

Sveikata ir įpročiai

Geri sveikatos įpročiai, kasdieninis pasivaikščiojimas, sveika mityba, pakankamas miegas, duoda nedidelius rezultatus per savaitę. Bet per dešimtmečius jie sukuria milžinišką skirtumą tarp žmogaus, kuris 60-ies metų jaučiasi 45-erių, ir to, kuris jaučiasi 75-erių.

Kūrybinis darbas

Rašytojas, kuris kasdien parašo 500 žodžių, per metus sukuria 182 500 žodžių (maždaug dvi knygos). Per 10 metų tai 20 knygų. Ir kiekviena knyga rašoma geriau nei ankstesnė, nes rašymo įgūdis irgi „kaupia palūkanas”.

Praktinis veiksmų planas: kaip išnaudoti sudėtines palūkanas

Žingsnis 1: Pradėkite šiandien, ne rytoj

Tai skamba banaliai, bet matematika negailestinga. Kiekviena diena, savaitė, mėnuo laukimo kainuoja pinigus, kurių nematysite, bet kurie yra realūs. Net jei galite investuoti tik 50 € per mėnesį, pradėkite. Suma mažiau svarbi nei laikas.

Žingsnis 2: Automatizuokite investavimą

Nustatykite automatinį mėnesinį pavedimą į savo investicinę sąskaitą. Kai procesas vyksta automatiškai, jis tampa „nematomas”, ir jūs nebejaučiate pagundos tą mėnesį praleisti ar „palaukti geresnio momento”.

Žingsnis 3: Reinvestuokite visą pelną

Dividendai, palūkanos, kapitalinis prieaugis, viskas turi grįžti atgal į darbą. Kiekvienas euras, kurį paimsite, yra euras, kuris nustos generuoti pelną. Daugelis fondų siūlo akumuliacines (Acc) versijas, kurios automatiškai reinvestuoja dividendus.

Žingsnis 4: Minimizuokite mokesčius

Rinkitės žemų mokesčių investicinius instrumentus. Skirtumas tarp 0,2 proc. ir 1,5 proc. metinio mokesčio per 30 metų gali reikšti šimtus tūkstančių eurų. Pasyvūs indeksų fondai (ETF) dažniausiai turi žemiausius mokesčius.

Žingsnis 5: Nežiūrėkite per dažnai

Portfelio tikrinimas kasdien nekuria jokios pridėtinės vertės. Jis tik didina tikimybę, kad priimsite emocinį sprendimą. Kartą per ketvirtį arba kartą per pusmetį yra daugiau nei pakankamai.

Žingsnis 6: Pirmiausia grąžinkite brangias skolas

Jei turite kredito kortelės skolą su 18-22 proc. palūkanomis, pirmiausia skirkite papildomus pinigus šios skolos grąžinimui. Nė viena investicija negali garantuoti 18-22 proc. grąžos, todėl skolos grąžinimas yra geriausias „investicinis” sprendimas, kurį galite padaryti.

Žingsnis 7: Didinkite įnašus augant pajamoms

Kai gaunate atlyginimo priedą ar paaukštinimą, dalį padidėjusių pajamų nukreipkite į investicijas. Jei kiekvienais metais padidinsite mėnesinį įnašą 10-20 €, per dešimtmetį tai turės milžinišką poveikį galutiniam rezultatui.

Istoriniai sudėtinių palūkanų pavyzdžiai

Warreno Buffetto turtas

Warrenas Buffettas, vienas turtingiausių pasaulio žmonių, yra geriausias sudėtinių palūkanų iliustracija. Jis pradėjo investuoti 11 metų amžiaus. Šiandien, devintame dešimtmetyje, daugiau nei 99 proc. jo turto buvo sukaupta po 50-ojo gimtadienio.

Tai nereiškia, kad jis nieko neuždirbo iki 50 metų. Tai reiškia, kad sudėtinių palūkanų augimo kreivė yra eksponentinė: didžioji dalis rezultatų ateina pabaigoje. Jei Buffettas būtų pradėjęs investuoti 30-ties, o ne 11-os, jo turtas būtų mažesnis daugiau nei 90 proc.

Manhattano sala

Populiari (ir šiek tiek supaprastinta) istorija pasakoja, kad olandai 1626 m. nupirko Manhattano salą už maždaug 24 dolerius vertės prekių. Jei ta suma būtų investuota su 7 proc. sudėtinėmis palūkanomis, šiandien (po beveik 400 metų) ji būtų verta daugiau nei visas dabartinis Manhattano nekilnojamasis turtas.

Šis pavyzdys yra teorinis ir supaprastintas, bet jis puikiai iliustruoja eksponentinio augimo jėgą per labai ilgus laikotarpius.

Sudėtinių palūkanų formulė

Tiems, kas nori suprasti matematiką, štai bazinė sudėtinių palūkanų formulė:

$$A = P \times (1 + r)^n$$

Kur:

- A = galutinė suma

- P = pradinė investicija

- r = metinė palūkanų norma (dešimtaine trupmena)

- n = metų skaičius

Kai pridedame reguliarius mėnesinius įnašus, formulė tampa sudėtingesnė:

$$A = P \times (1 + r)^n + PMT \times \frac{(1 + r)^n – 1}{r}$$

Kur PMT yra reguliari periodinė įmoka.

Nebūtina mokėti šių formulių atmintinai. Svarbiausia suprasti principą: rezultatas auga ne tiesiškai, o eksponentiškai. Ir kuo didesnis n (laikas), tuo galingesnis tas eksponentinis augimas.

Ko sudėtinės palūkanos nemoka

Sąžiningumo dėlei, svarbu paminėti ir ribojimus.

Sudėtinės palūkanos nėra garantija. Investicijų grąža svyruoja. Bus metų, kai portfelis praras 20-30 proc. vertės. Sudėtinių palūkanų principas remiasi prielaida, kad ilguoju laikotarpiu rinka kyla (istoriškai tai buvo tiesa, bet praeities rezultatai negarantuoja ateities).

Mokesčiai mažina efektyvią grąžą. Kapitalo prieaugio mokestis, dividendų mokestis, sandorių mokesčiai: visi jie „nukandžioja” dalį grąžos ir sulėtina sudėtinių palūkanų efektą. Todėl mokesčių optimizavimas (pvz., naudojant mokesčių atidėjimo galimybes, jei tokios prieinamos jūsų šalyje) turi tiesioginę įtaką galutiniam rezultatui.

Infliacija keičia realią vertę. 1 000 000 € po 40 metų neturės tokios pačios perkamosios galios kaip šiandien. Skaičiuojant ilgalaikes prognozes, verta naudoti „realią” grąžą (grąža minus infliacija), o ne nominalią.

Sudėtinės palūkanos reikalauja kantrybės. Didžiausia jų silpnybė yra ta, kad rezultatai pirmaisiais metais atrodo neįspūdingi. Daugelis žmonių nusivilia ir meta investavimą būtent tuo metu, kai laikas dar tik pradeda dirbti jų naudai.

Vieno puslapio santrauka: ką atsiminti

Jei iš viso straipsnio galėtumėte pasiimti tik penkis dalykus, būtų šie:

- Sudėtinės palūkanos yra pelnas nuo pelno. Jūsų pinigai uždirba pinigus, ir tie pinigai uždirba dar daugiau pinigų. Laikui bėgant, šis procesas įgauna savo inerciją.

- Laikas yra svarbiausias kintamasis. Nei grąžos norma, nei mėnesinė suma neturi tiek įtakos kaip laikotarpis, per kurį jūsų pinigai dirba.

- Mokesčiai ir komisiniai yra neigiamos sudėtinės palūkanos. Jie veikia tuo pačiu principu, tik priešinga kryptimi. Minimizuokite juos.

- Sudėtinės palūkanos veikia ir prieš jus, kai turite skolų. Kuo greičiau grąžinsite brangias skolas, tuo geriau.

- Geriausia strategija yra pradėti dabar, investuoti reguliariai ir nežiūrėti atgal. Tobulas momentas neegzistuoja. Egzistuoja tik laikas, kurį jau praleidote laukdami.

Sudėtinės palūkanos nereklamuoja savęs. Jos neprašo dėmesio. Jos tiesiog dirba: tyliai, nuosekliai, be pertraukų. Ir vieną dieną, kai paskaičiuojate, kiek jūsų pinigai uždirbo pinigų nuo pinigų, kuriuos uždirbo ankstesni pinigai, supranti, kad ši „nuobodi” jėga padarė daugiau nei bet koks gudrus sprendimas ar „karštas patarimas”.

Viskas, ko ji prašo, yra laiko. Ir tai yra vienintelis dalykas, kurį galite jai duoti tik šiandien, ne rytoj.

Šis straipsnis yra informacinio pobūdžio ir nėra individuali finansinė konsultacija. Prieš priimant investicinius sprendimus, rekomenduojama konsultuotis su kvalifikuotu finansų patarėju.